Ethereum peut-il révolutionner la gestion durable des trésoreries d’entreprise en crypto, au-delà des possibilités offertes par le Bitcoin ?

Introduction

En août 2020, MicroStrategy — désormais connu sous le nom de MicroStrategy — a déstabilisé le secteur financier en investissant des millions issus de sa trésorerie d’entreprise dans le Bitcoin, inaugurant une stratégie autrefois jugée insensée, mais désormais adoptée par de nombreuses sociétés cotées pour contrer l’inflation et maximiser la création de valeur. Alors que le Bitcoin s’ancre dans la finance d’entreprise, une nouvelle question se pose : des altcoins comme l'Ether pourraient-ils offrir aux entreprises des opportunités encore plus ambitieuses en matière de croissance, d’innovation ou de diversification ? Cet article analyse pourquoi certaines sociétés s’aventurent au-delà du Bitcoin et choisissent l’Ether comme actif de trésorerie, et s’interroge sur la capacité de cette stratégie audacieuse à reproduire le succès de MicroStrategy. En évaluant la perspective de rendements supérieurs, l’accès à des écosystèmes blockchain innovants et la viabilité sur le long terme, j’entends déterminer si l’Ether constitue une alternative responsable et rentable pour la trésorerie des entreprises en 2025 et au-delà.

Objectif de l’article

Ce dossier vise à évaluer la possibilité pour les sociétés cotées de réussir l’adaptation de la stratégie de trésorerie Bitcoin à effet de levier de MicroStrategy à l’Ether, en se concentrant sur l’indicateur essentiel appelé mNAV (« market Net Asset Value », soit la valeur nette d’actifs de marché) :

mNAV = Capitalisation boursière de la société / valeur de marché des jetons détenus

Ce ratio est déterminant, car il éclaire l’obsession des sociétés pour cet indicateur. Il analyse pourquoi certaines entreprises privilégient l’Ether au détriment du Bitcoin, alors même que MicroStrategy affiche une réussite incontestable avec 629 000 BTC (valorisés à 72,5 milliards de dollars en août 2025) et un mNAV de 1,6. Les atouts potentiels de l’Ether incluent des rendements supérieurs grâce à sa dynamique de croissance, une diversification dépassant le rôle de « réserve de valeur » du Bitcoin, ainsi que l’implication dans des écosystèmes innovants tels que le staking (blocage d’ETH pour soutenir le réseau et percevoir des revenus) et les applications de finance décentralisée (DeFi). Ainsi, cet article s’attache à déterminer si une stratégie de trésorerie en Ether peut générer une performance ajustée au risque (« alpha ») supérieure, malgré une incertitude accrue. Pour y répondre, nous commençons par examiner le modèle de financement à effet de levier de MicroStrategy, qui sert de référence aux sociétés intéressées par l’Ether.

Stratégie de financement

La stratégie de trésorerie Bitcoin de MicroStrategy, initiée en 2020, visait à préserver la valeur de l’entreprise face à l’inflation et à tirer parti du potentiel du Bitcoin comme réserve de valeur. Selon l’article du BCB Group, Michael Saylor explique le choix du Bitcoin par deux raisons : (1) le « coût du capital » (soit le rendement requis pour dépasser l’inflation et les coûts d’opportunité), qui a grimpé à 25 % sous l’effet de la hausse des actifs liée aux plans de relance et à la faiblesse des rendements sur les obligations, ces dernières n’ayant plus la capacité à préserver la valeur, et (2) les directives de l’IRS (l’administration fiscale américaine), qui traitent le Bitcoin comme une propriété plutôt qu’une devise, ce qui simplifie le traitement fiscal par rapport à la détention de monnaies.

La forte appréciation du Bitcoin a permis à Michael Saylor de consolider ses gains par des levées de capitaux auprès des investisseurs. La levée de capitaux s’articule autour de deux axes : (1) Fonds propres et (2) Dette ;

(1) Fonds propres :

- Vente d’actions en continu (« At-the-Market », ATM) : MicroStrategy émet des actions ordinaires MSTR de catégorie A directement sur le marché. Procédure claire et directe.

- Actions de préférence : Les détenteurs d’obligations convertibles reçoivent un dividende fixe de X %, mais ne disposent pas de droits de vote comme les actionnaires ordinaires. Par exemple, les actions de préférence STRF ou STRD offrent un dividende fixe de 10 % sur une valeur nominale de 100 $.

(2) Dette :

- Obligations convertibles senior : Ces instruments de dette à échéance fixe intègrent une option permettant aux porteurs de convertir leurs titres en actions ordinaires de catégorie A de MicroStrategy à un prix prédéterminé. Par exemple, les obligations convertibles senior à 0 % de MicroStrategy, d'une valeur de 3 milliards de dollars et échéance 2029, donnent la possibilité de convertir les obligations en actions au prix de 672,40 $ par titre, soit une prime de 55 % sur le cours d’émission, et repoussent la dilution des actionnaires.

Source : MicroStrategy (https://www.strategy.com/)

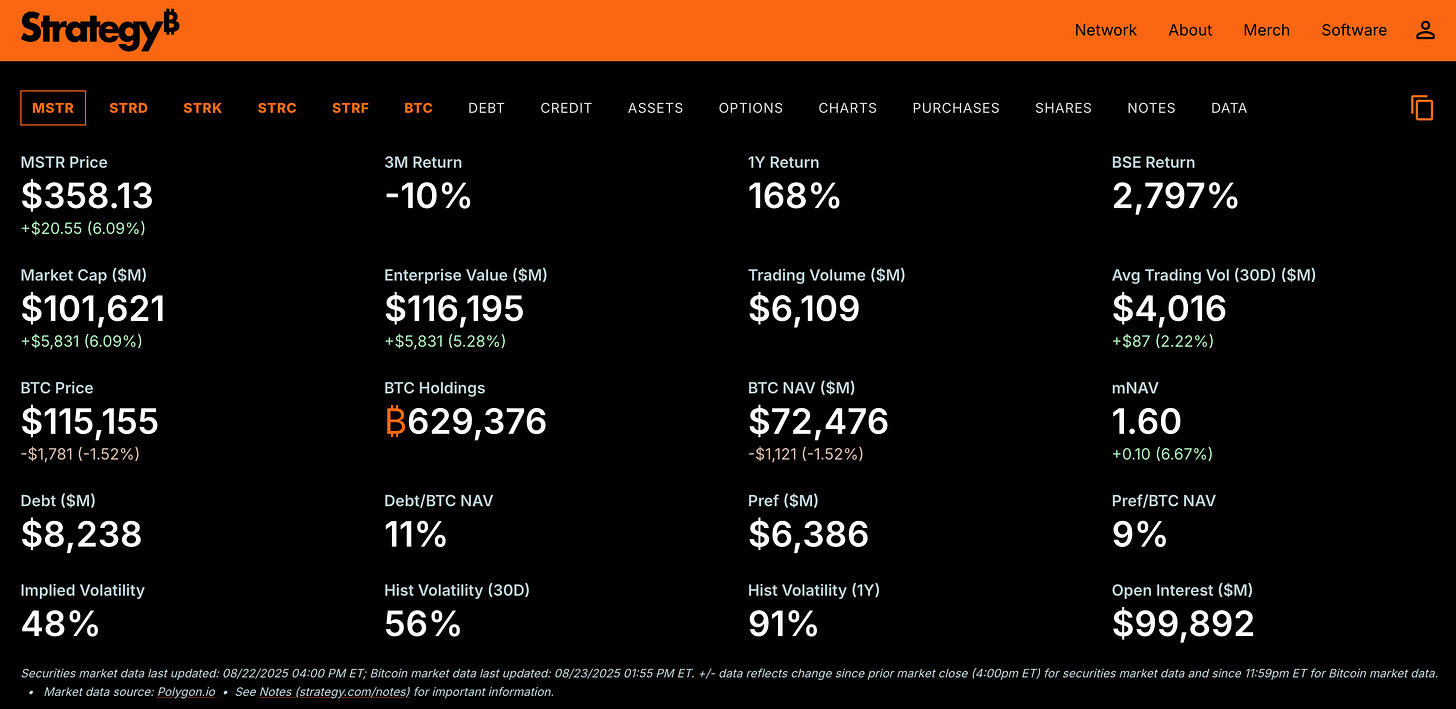

Par la levée de fonds propres et de dette, MicroStrategy a augmenté sa réserve de Bitcoin à près de 630 000 BTC, soit environ 72,5 milliards de dollars au 1ᵉʳ août 2025, tout en conservant une prime de valorisation boursière reflétée par un mNAV de 1,6.

Fait essentiel, MicroStrategy émet de nouvelles actions lorsque le mNAV se négocie avec une prime (mNAV > 1), ce qui permet de vendre les titres au-dessus de leur valeur nette d’actif. Par exemple, avec un mNAV de 1,6 et une VNA par action supposée à 100 $, les nouvelles actions sont cédées pour 160 $. Les 60 $ supplémentaires alimentent la trésorerie, permettant davantage d’achats de Bitcoin et augmentant la VNA totale (actifs moins passifs). Comme le nombre d’actions n’évolue pas au même rythme, la VNA par action progresse, ce qui renforce la confiance des investisseurs et enclenche une dynamique vertueuse.

Cette stratégie de financement à effet de levier permet à MicroStrategy d’acquérir beaucoup plus de Bitcoin que ses seules liquidités ne l’auraient permis, générant ainsi un mNAV compris entre 1,6 et 2,1 en 2025, avec une valeur d'entreprise (capitalisation + dette + actions de préférence - liquidités) supérieure aux 72,5 milliards de dollars correspondant à ses 630 000 Bitcoins. Avec une valeur d’entreprise proche de 116 milliards de dollars en août 2025, le mNAV de MicroStrategy (~1,6) témoigne de la confiance des investisseurs dans sa capacité à augmenter le nombre de Bitcoins par action via des levées de capitaux à faible coût, comme les obligations convertibles à 0 % et les ventes d’actions sur le marché (ATM).

Le procédé est plus avantageux que les prêts bancaires traditionnels, qui s’accompagnent souvent de taux d’intérêt élevés, et protège la trésorerie Bitcoin de MicroStrategy lors des baisses de marché en structurant les dettes comme sans recours, ce qui limite les droits des créanciers aux termes du contrat sans accès aux Bitcoins ou autres actifs. Pour les investisseurs, cet effet de levier amplifie les rendements : une hausse de 10 % du cours du Bitcoin peut propulser le titre MicroStrategy de plus de 10 % grâce à la prime de mNAV, mais expose aussi à des pertes accentuées en cas de baisse du Bitcoin.

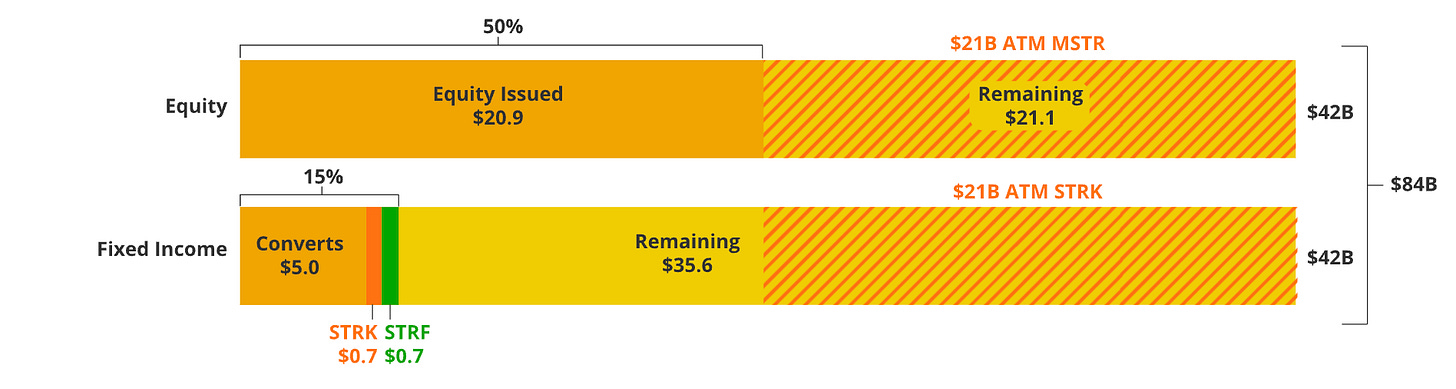

Source : VanEck — schéma illustrant la répartition du projet de levée de 84 milliards de dollars de MicroStrategy

Le modèle de financement de MicroStrategy, tel que décomposé dans l’analyse VanEck de son projet de levée de 84 milliards de dollars, montre comment l’effet de levier permet de conserver une prime de mNAV élevée, offrant une référence utile pour les stratégies de trésorerie en altcoins. La section suivante analyse pourquoi des entreprises cotées optent pour l’Ether et si leurs stratégies à effet de levier sont applicables, opposant potentiel de rendement supérieur et augmentation du risque. Cette mutation vers l’Ether s’appuie sur l’efficacité d’exécution, que nous détaillons ci-après.

Pourquoi l’Ether ?

Après avoir exposé l’efficacité du modèle de financement à effet de levier de MicroStrategy pour sa trésorerie Bitcoin, la question est de savoir si cette logique peut être adaptée à des altcoins tels qu’Ethereum.

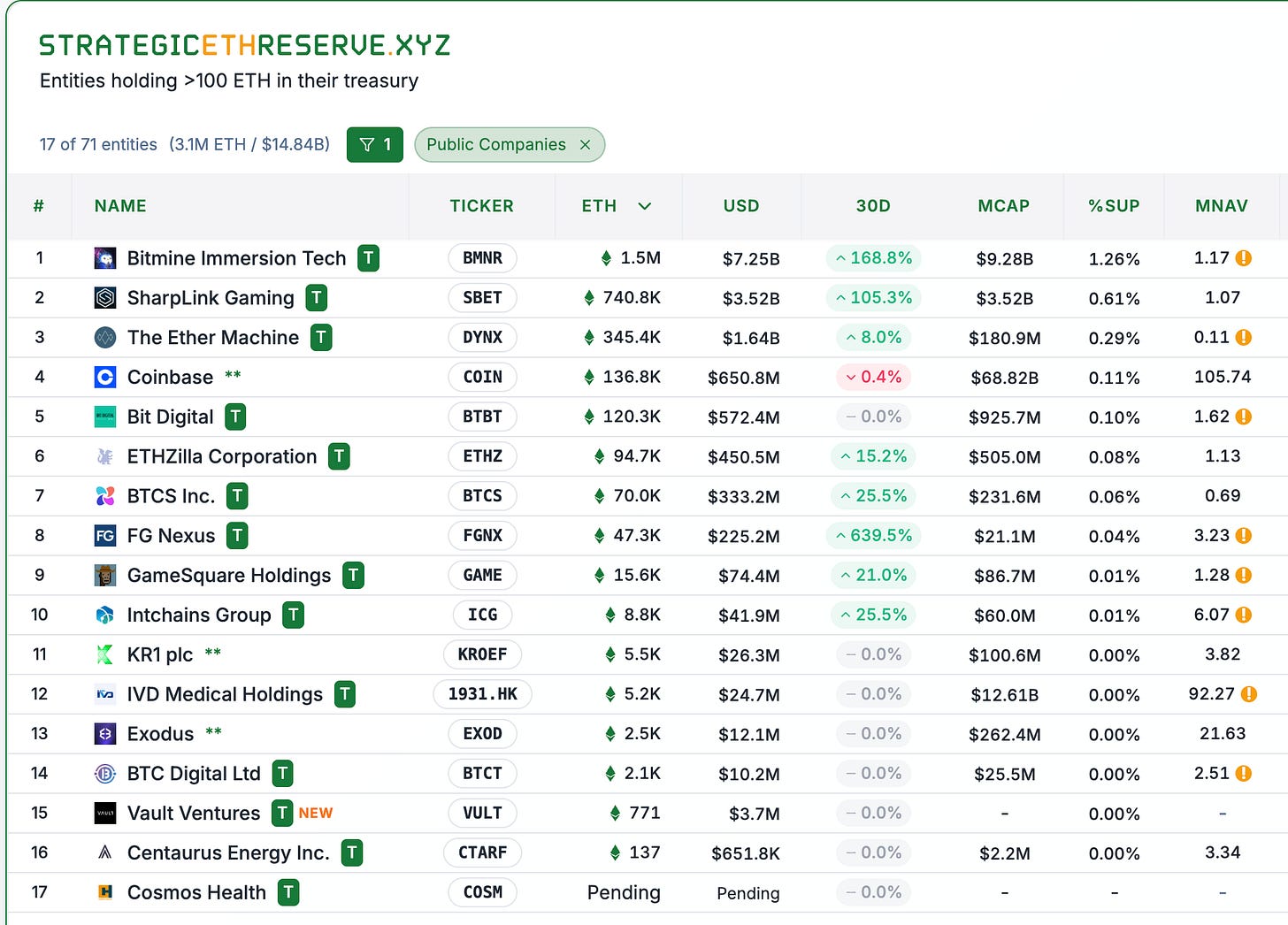

Source : StrategicETHReserve.xyz

Source : StrategicETHReserve.xyz et GameSquareHoldings (mNAV réactualisé à 0,84 selon le site).

Ce tableau présente 8 sociétés cotées (hors plateformes centralisées comme Coinbase). Certaines font de la crypto leur cœur de métier — à l’image de BTCS Inc, spécialisé dans le minage de Bitcoin — ou y sont exposées par leur direction. Par exemple, SBET a nommé Joseph Chalom co-CEO, reconnu pour avoir mené l’initiative de Blackrock sur les actifs numériques.

D’après mes analyses, la démarche des sociétés souhaitant détenir de l’Ether s’explique par les motifs suivants :

- Potentiel de croissance : l’Ether possède une capitalisation plus faible que le BTC, avec une trajectoire pouvant générer des rendements supérieurs. Les actionnaires bénéficient ainsi de performances ajustées au risque plus élevées que pour le BTC. Par exemple, le taux de croissance annuel moyen (CAGR) d’Ether s’élève aujourd’hui à environ 62,8 % sur les 5 dernières années (depuis 2020). Toutefois, il convient de rappeler que les performances passées ne préjugent pas des résultats futurs.

- Rendement du staking : l’Ether offre un rendement via le staking, pouvant générer un premium grâce à la mise en staking de l’actif détenu. Calculons simplement : une entreprise souhaite détenir de l’Ether indéfiniment, pour une valeur de 100 $, avec un taux d’actualisation de 20 % (rendement crypto visé à 20 % par an). Avec un rendement de staking de 5 %, la société peut espérer une prime de 25 % sur son mNAV, issus du staking seul.

- Innovation : les entreprises qui investissent dans les altcoins participent directement au développement de l’écosystème (staking, DeFi, dApps évolutives), ce qui procure plus de valeur que le rôle de « réserve de valeur » du BTC.

- Avantage de premier entrant : les sociétés qui investissent dans les altcoins peuvent s’imposer comme pionnières dans la trésorerie ETH, reproduisant le coup d’éclat de MicroStrategy en 2020 et attirant l’intérêt des investisseurs avec le développement de l’adoption institutionnelle. Cela offre un ratio risque-rendement attractif, car la demande d’achat s’accroît à mesure que les investisseurs institutionnels entrent sur le marché. De plus, certaines entreprises cherchent à se positionner en tant que plus gros détenteur d’Ether, ce qui renforce leur statut de « leader » pour la levée de fonds et l’exécution d’achats. Cette stratégie inspire confiance et attire du capital par la démonstration d’efficacité et de capacité d’acquisition d’Ether à grande échelle.

Facteurs de réussite

De prime abord, on pourrait penser que les sociétés de trésorerie prospèrent par des montages sophistiqués, parfois opaques, promettant l’explosion du cours d’un token « XYZ » sur « N » années. Or, je considère que ces avantages tiennent d’abord à l’exécution opérationnelle, notamment à la dynamique d’accumulation et à l’efficacité de la levée de capitaux, qui sont déterminantes pour pérenniser une trésorerie en altcoins.

(1) Momentum d’accumulation

La capacité à lever des capitaux et l’agressivité dans l’achat massif d’Ether.

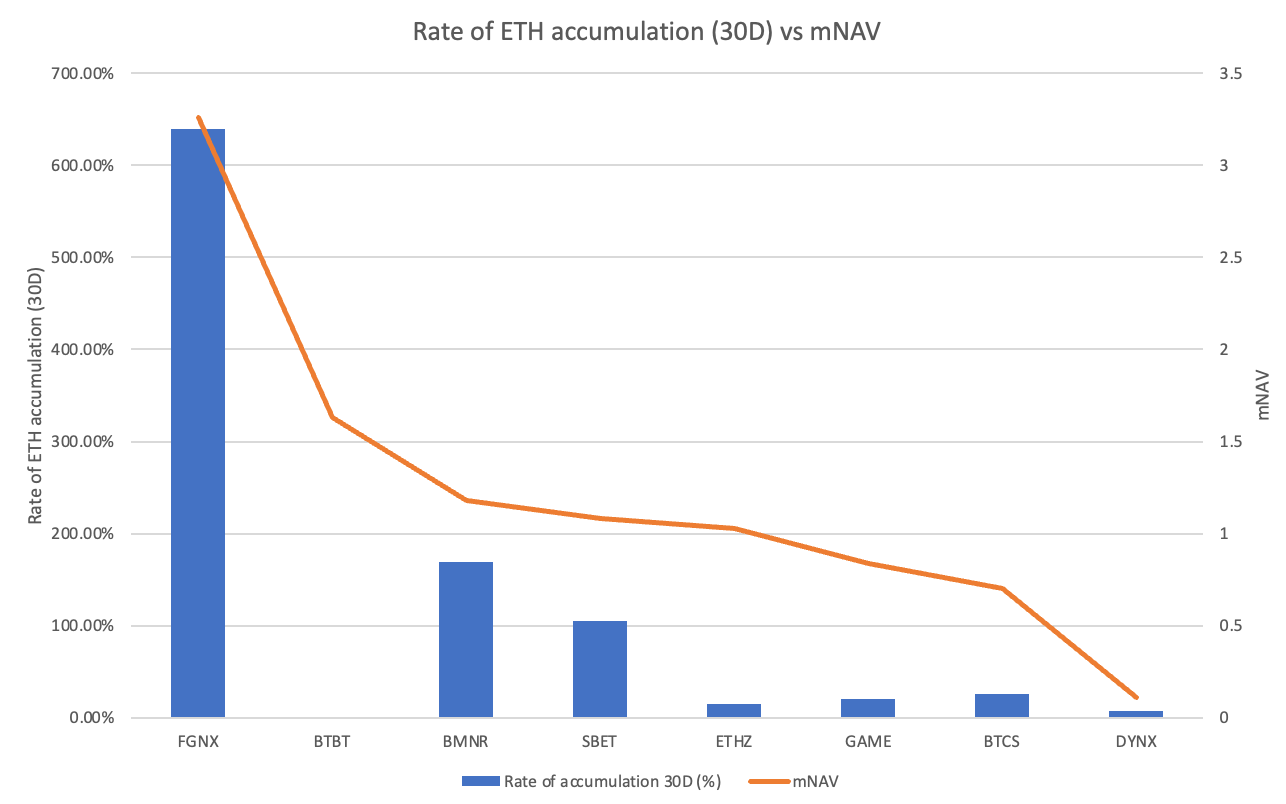

Taux d’accumulation Ether vs mNAV

Un fait marquant : FGNX affiche un taux d’accumulation exceptionnel de 639 % sur 30 jours. Cette performance, très au-dessus des autres, découle de l’acquisition récente de 200 millions de dollars d’Ether et de l’annonce en juillet 2025 d’un projet visant à détenir jusqu’à 10 % de l’offre totale d’Ether. BMNR et SBET se distinguent également, avec des taux d’accumulation de 169 % et 105 %, et poursuivent l’augmentation de leurs réserves. D’autres acteurs (GAME, BTCS, DYNX) présentent une croissance modérée (moins de 30 %), BTBT étant à 0 %, sans acquisition récente d’Ether. Ainsi, les sociétés les plus agressives dans l’accumulation (FGNX, BMNR, SBET) maintiennent des primes de mNAV (>1), à l’exception de BTBT. Cela s’explique probablement par une réorientation stratégique : BTBT diminue son activité minage (faible rendement) pour privilégier la trésorerie Ether, ce qui pourrait être favorablement accueilli par le marché.

Les plus grands accumulateurs conservent donc des primes de mNAV élevées. BMNR s’impose désormais comme le principal détenteur mondial de trésorerie Ether, avec 1,52 million d’Ether, principalement grâce à des levées de capitaux agressives en émission d’actions sur le marché (ATM), et vise 20 milliards de dollars pour en acquérir plus encore. SBET suit la même dynamique avec une accumulation régulière. Les sociétés à croissance plus lente, telles que DYNX (post-fusion SPAC avec ~345 000 ETH) ou BTCS (~70 000 ETH), ajoutent peu à leurs réserves, BTCS optant pour des distributions de dividendes en Ether au lieu d’accumuler.

Il apparaît que les entreprises qui accroissent activement leurs réserves — FGNX, BMNR, SBET — sont reconnues comme des acteurs légitimes de la trésorerie Ether, et affichent un mNAV > 1, tandis que celles qui accumulent moins efficacement n’arrivent pas à capter ce premium (mNAV < 1). Les investisseurs valorisent la dynamique d’accumulation davantage que la quantité totale d’Ether détenue.

Ce mécanisme révèle un cercle vertueux : pour prospérer, ces sociétés doivent maîtriser la levée de capitaux (émission d’actions à une valeur supérieure au nominal), ce qui fait croître la valeur nette d’actif par titre, attire de nouveaux investisseurs et accélère la croissance de la trésorerie. À l’inverse, un faible momentum déclenche une « spirale de la perte de valeur » : lorsque le mNAV approche ou passe sous 1, la levée de capitaux devient plus difficile et la vente d’actions à prix réduit diminue la valeur par titre, entraînant une dynamique négative et pénalisant la société. D’où les difficultés observées chez DYNX ou BTCS, où les défis post-fusion ou la distribution de dividendes en ETH témoignent d’une stratégie moins ambitieuse et d’un mNAV en retrait.

Dans le cas du Bitcoin, plus de 79 sociétés cotées détiennent ensemble plus de 4,5 % de l’offre totale, mais le rythme d’accumulation ralentit. Près d’un tiers de ces entreprises s’échangent en dessous de leur valeur nette d’actif, et les primes s’effritent. Par exemple, le mNAV de MSTR est passé de 4x à ~1,61x, alors que le Bitcoin atteint ses records. Il faut également mentionner que la domination d’un leader sur le Bitcoin (MSTR détient 12 fois la réserve de son plus grand concurrent, MARA) limite la progression des autres sociétés, alors que sur l’Ether, BMNR ne détient que deux fois plus de jetons que SBET, ce qui laisse plus de marge de croissance pour les nouveaux entrants.

(2) Stratégie de levée de capitaux

Le second facteur relève de l’efficacité à lever des capitaux auprès des investisseurs. L’exercice reste complexe : BMNR ambitionne de réunir 24,5 milliards de dollars (4,5 milliards déjà obtenus + objectif de 20 milliards), une opération qui dilue la position des actionnaires existants. Toutefois, une levée de fonds efficace réalisée avec une prime de mNAV (>1x) transforme l’opération en avantage net, en augmentant la valeur nette d’actif par titre. Par exemple, BMNR émet des actions avec une prime de mNAV (1,18), les vendant à 118 $ alors que leur VNA est de 100 $. L’excédent de 18 $ par action vient renforcer la trésorerie pour l’achat d’Ether, augmente la VNA totale (actifs moins passifs) et, avec une dilution contenue, fait progresser la VNA par titre.

L’exemple de BMNR est illustratif : son programme d’émission d’actions sur le marché (ATM) débute à 250 millions de dollars le 9 juillet, grimpe à 2 milliards le 24 juillet, et atteint 24,5 milliards au 12 août. L’objectif d’acheter 5 % de l’offre ETH est plus ambitieux, proportionnellement, que la stratégie de MicroStrategy, qui mobilise 84 milliards pour un pourcentage moindre d’offre BTC. Avec sa capitalisation de 10,8 milliards de dollars, BMNR espère une progression remarquable de sa trésorerie. Cela pourrait entraîner des primes de mNAV plus élevées (actuellement à 1,2), déclenchant une dynamique vertueuse où la confiance des investisseurs permet de lever plus de capitaux, augmenter la réserve d’ETH et la VNA par action.

À l’inverse, si le mNAV passe sous 1 (par exemple DYNX à 0,11), l’émission d’actions à prix réduit (11 $ pour une action à 100 $ de VNA) ne permet de lever que 11 millions pour un million d’actions, ce qui n'augmente que très peu la trésorerie Ether, tout en diluant la VNA par titre à environ 90 $. Cette situation détruit de la valeur, provoque une « spirale de la perte de valeur » et accentue la décote, au détriment des actionnaires. Dès lors, il n’est pas surprenant que certaines sociétés préfèrent le rachat d’actions à l’achat d’Ether si leur mNAV approche ou chute sous 1.

Conclusion

En définitive, si le modèle de trésorerie Bitcoin de MicroStrategy a établi une référence durable avec un mNAV supérieur à 1, Ethereum constitue une alternative sérieuse pour les entreprises recherchant davantage de croissance, de rendement et d’innovation. BMNR, SBET, FGNX prouvent qu’une accumulation agressive et une levée de capitaux efficace avec prime de mNAV (>1x) peuvent instaurer un modèle de gestion de trésorerie pérenne, à l’image du succès de MicroStrategy. Face à la multiplication des concurrents et à l’engouement pour cette approche, les sociétés qui n’y parviennent pas peinent, comme DYNX ou BTCS, à moins qu’un nouveau catalyseur ne relance la dynamique. Avec l’adoption institutionnelle croissante, illustrée par plus de 3 millions d’ETH détenus en trésorerie en 2025, l’Ether pourrait s’imposer comme solution alternative durable, potentiellement génératrice de performances ajustées au risque supérieures — à condition d’éviter la « spirale de la perte de valeur ». En définitive, l’avenir de la trésorerie Ether reposera sur la capacité d’exécution, avec 2025 comme véritable test pour savoir si cette stratégie peut dépasser le modèle éprouvé, mais désormais mature, du Bitcoin.

Je remercie comme toujours mes amis pour leur relectures et contributions. N’hésitez pas à partager vos réactions en commentaire ; je serais heureux d’approfondir l’analyse mNAV sur d’autres tokens si l’intérêt est là !

Avertissement :

- Ce dossier est reproduit depuis [Terry’s Takes]. Tous droits réservés à l’auteur [@terryleetr">Terry Lee]. Pour toute contestation de cette reproduction, veuillez contacter l’équipe Gate Learn, qui s’engage à traiter votre demande dans les plus brefs délais.

- Clause de non-responsabilité : Les propos et opinions exprimés n’engagent que l’auteur et ne sauraient constituer un conseil d’investissement.

- La traduction de cet article dans d’autres langues est assurée par l’équipe Gate Learn. Sauf autorisation expresse, toute copie, diffusion ou plagiat des articles traduits est interdite.

Articles connexes

Qu'est-ce que Solscan et comment l'utiliser ? (Mise à jour 2025)

Qu'est-ce que Tronscan et comment pouvez-vous l'utiliser en 2025?

Qu'est-ce que Coti ? Tout ce qu'il faut savoir sur l'ICOT

Qu'est-ce que l'USDC ?

Explication détaillée des preuves à zéro connaissance (ZKP)