Des rendements élevés à une possible implosion : analyse de la logique des incitations derrière l’USDe

Depuis 2024, le marché des stablecoins subit une transformation profonde portée par des innovations structurelles. Après des années de suprématie des stablecoins adossés au fiat tels que l’USDT et l’USDC, Ethena Labs a introduit USDe — un stablecoin synthétique « sans adossement fiduciaire » — qui a rapidement franchi le cap des 8 milliards de dollars de capitalisation au sommet de sa progression, acquérant la réputation de « dollar à haut rendement » dans l’univers DeFi.

La récente opération Liquid Leverage, fruit du partenariat entre Ethena et Aave, a suscité une forte effervescence sur le marché : avec des rendements annualisés avoisinant 50 %, ce qui pourrait ressembler à un simple programme d’incitation révèle aussi une dynamique structurelle plus complexe — des tensions de liquidité inhérentes auxquelles le modèle USDe se heurte lors des phases haussières de l’ETH.

Cet article expose le fonctionnement précis de cette opération incitative en présentant d’abord un panorama concis de l’USDe, du sUSDe et des plateformes impliquées. Il éclaire ensuite les fragilités systémiques sous-jacentes à travers l’analyse de la structure de rendement, des comportements utilisateurs et des flux de capitaux, et établit des comparaisons avec des précédents historiques comme celui de GHO pour jauger la robustesse de ces mécanismes dans des scénarios de marché extrêmes à venir.

1. Présentation de l’USDe et du sUSDe : des stablecoins synthétiques bâtis sur des mécanismes intrinsèquement cryptos

L’USDe, émis par Ethena Labs en 2024, est un stablecoin synthétique pensé pour se passer du système bancaire traditionnel et de la création monétaire fiduciaire. À ce jour, l’offre en circulation a dépassé les 8 milliards de dollars. Contrairement à l’USDT ou à l’USDC, qui reposent sur des réserves fiat, l’ancrage de l’USDe repose sur des actifs collatéralisés directement on-chain — principalement l’ETH et ses dérivés de staking liquide comme stETH et WBETH.

Source : Coingecko

Le modèle fondamental d’USDe est une structure « delta-neutre » : le protocole détient des positions longues sur l’ETH et les actifs associés, tout en ouvrant la même taille de positions short perpétuelles sur l’ETH via des bourses centralisées de produits dérivés. En arbitrant entre le marché spot et les dérivés, USDe conserve une exposition nette quasi nulle, maintenant ainsi son prix proche de 1 $.

Le sUSDe est le jeton représentatif reçu par les utilisateurs qui placent de l’USDe en staking dans le protocole. Il offre un rendement à capitalisation automatique, principalement alimenté par deux sources : les revenus de taux de financement issus des contrats perpétuels ETH, et le rendement généré par les actifs en staking sous-jacents. Cette approche permet d’assurer aux stablecoins une rémunération régulière tout en préservant la parité.

2. Tour d’horizon d’Aave et Merkl : prêt collaboratif et distribution automatisée des incitations

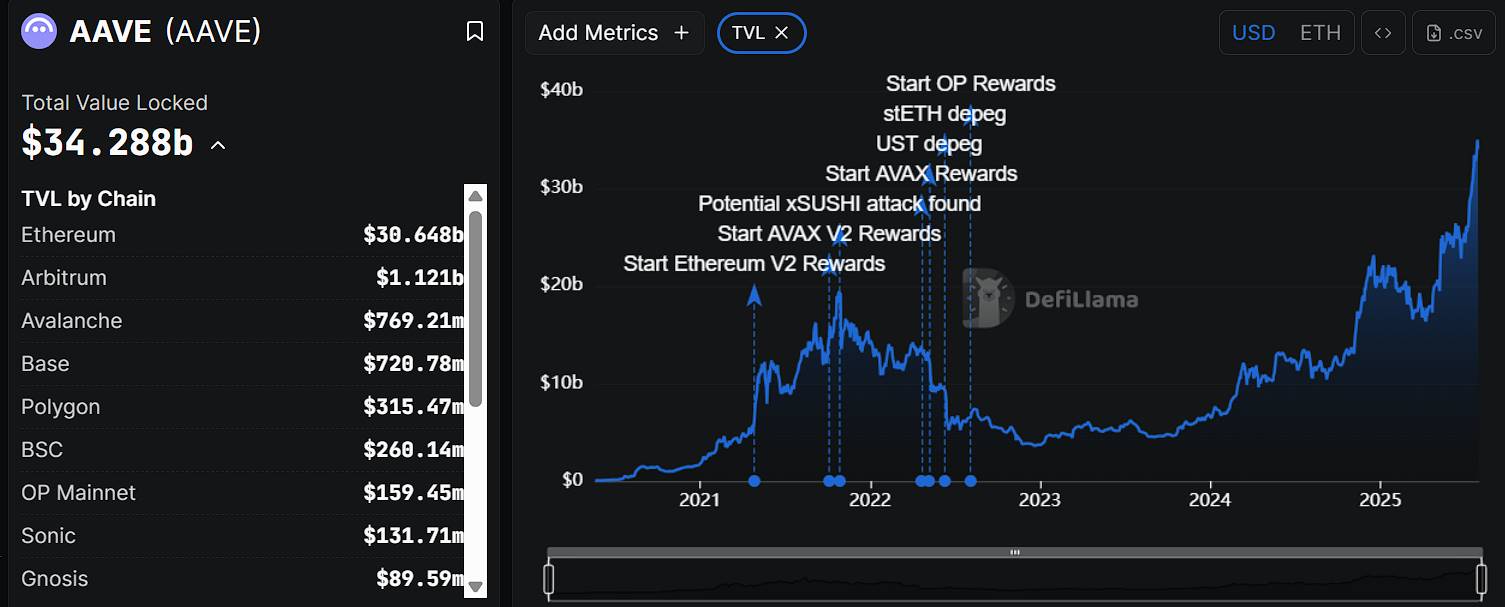

Aave s’affirme comme l’un des protocoles de prêt décentralisé les plus anciens et utilisés de l’écosystème Ethereum, avec des origines qui remontent à 2017. Ses « flash loans » et son modèle de taux flexibles ont contribué à l’adoption précoce du crédit dans la DeFi. Les utilisateurs déposent des crypto-actifs sur Aave afin de percevoir un rendement ou d’emprunter d’autres tokens contre collatéral, sans passer par un intermédiaire. Aujourd’hui, la valeur totale verrouillée (TVL) d’Aave s’établit autour de 34 milliards de dollars, dont près de 90 % sur le mainnet Ethereum, et son token natif AAVE bénéficie d’une capitalisation d’environ 4,2 milliards de dollars, le plaçant à la 31e place sur CoinMarketCap.

Source : DeFiLlama

Merkl, développé par l’équipe d’Angle Protocol, est une plateforme on-chain dédiée à la distribution d’incitations, pensée pour les protocoles DeFi souhaitant déployer des outils incitatifs programmables et conditionnels. En paramétrant des critères tels que le type d’actif, la durée de détention ou la fourniture de liquidités, les protocoles ciblent leurs récompenses avec précision et automatisent leur diffusion. À ce jour, Merkl a servi plus de 150 projets et protocoles, distribuant plus de 200 millions de dollars sur des réseaux comme Ethereum, Arbitrum et Optimism.

Pour la campagne USDe actuelle entre Ethena et Aave, Aave gère le marché du prêt, configure les paramètres et agence les actifs collateral, pendant que Merkl s’occupe de la logique de récompense et de la distribution on-chain.

Au-delà de la campagne USDe, Aave et Merkl entretiennent une collaboration durable sur plusieurs initiatives, notamment leur action commune lors de la crise de dépeg du GHO.

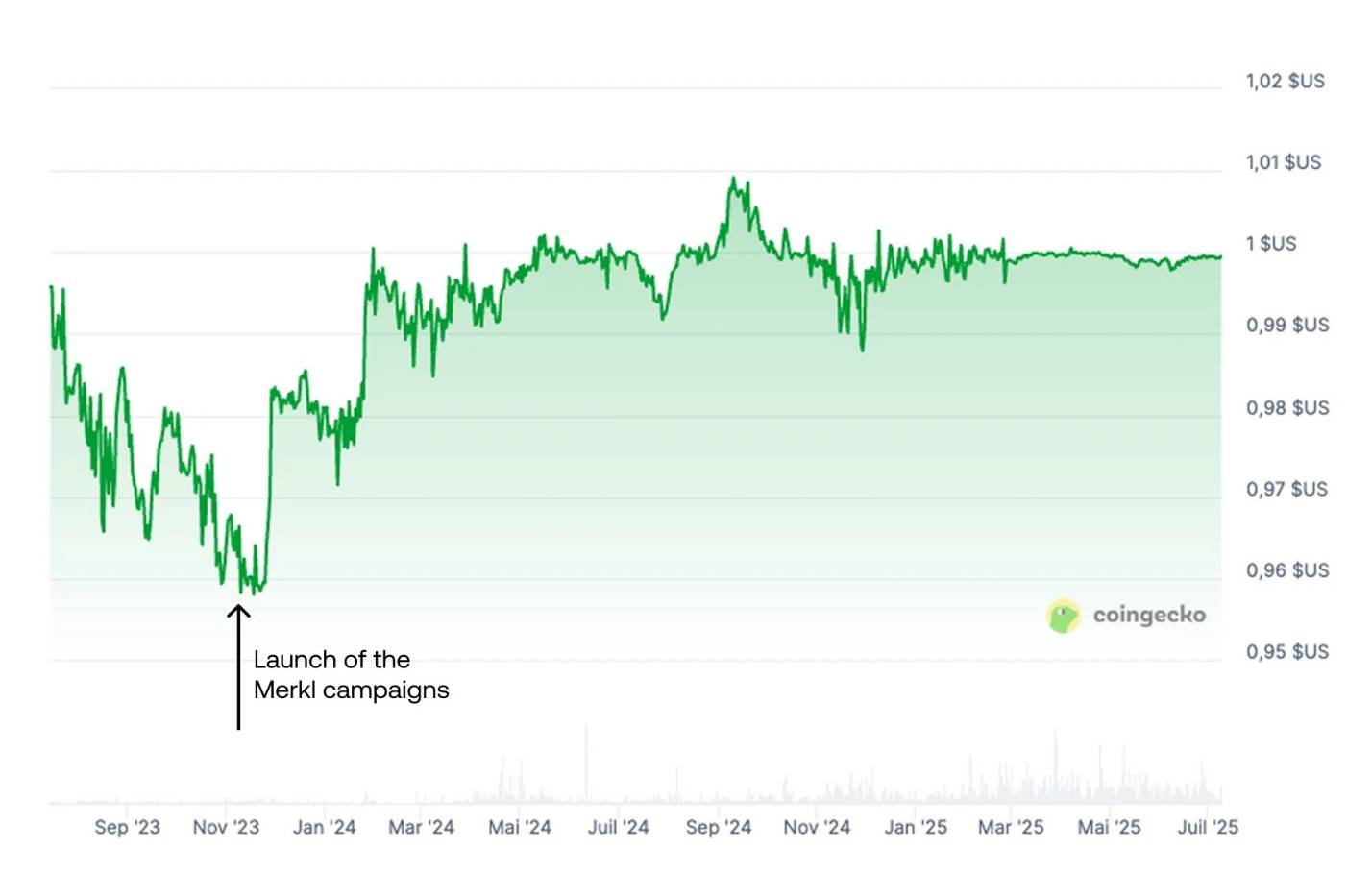

GHO est le stablecoin natif surcollatéralisé d’Aave, émis contre immobilisation d’ETH, d’AAVE ou d’autres actifs. Lors de son lancement, son adoption limitée et la faiblesse de la liquidité ont rapidement conduit son prix sous la parité, oscillant entre 0,94 $ et 0,99 $.

Pour restaurer l’ancrage, Aave et Merkl ont créé des incitations de liquidité sur les paires GHO/USDC et GHO/USDT via Uniswap V3. Ces incitations bénéficiaient aux market makers qui concentraient leurs liquidités autour de 1 $, selon une règle de « proximité du dollar », solidifiant la profondeur des carnets d’ordres à la cible et créant un mur de stabilité on-chain. Ce dispositif a porté ses fruits, la cotation du GHO étant progressivement revenue près du dollar.

Cette expérience illustre le rôle stabilisateur de Merkl : par l’arbitrage d’incitations programmables, Merkl garantit une liquidité dense dans les zones de prix stratégiques. Tant que la distribution perdure, la structure du marché tient — mais si les incitations s’arrêtent ou que les fournisseurs de liquidité se retirent massivement, le soutien à la parité s’écroule.

3. Origine du rendement annualisé de 50 %

Le 29 juillet 2025, Ethena Labs a inauguré officiellement le module « Liquid Leverage » sur la plateforme Aave. Cette fonctionnalité impose aux utilisateurs de déposer sUSDe et USDe en proportion 1:1 sur Aave, créant ainsi une position mixte éligible à des incitations supplémentaires.

Les utilisateurs éligibles bénéficient de trois sources de rendement :

- Incitations USDe distribuées automatiquement par Merkl (environ 12 % APY actuellement) ;

- Rendement du protocole généré par le sUSDe, issu du financement delta-neutre de l’USDe et des stratégies de staking ;

- Rendement de base du dépôt sur Aave, indexé sur l’utilisation du marché et la demande du pool.

Le parcours utilisateur type est le suivant :

- Acquérir de l’USDe via le site officiel d’Ethena (ethena.fi) ou une plateforme décentralisée telle qu’Uniswap ;

- Staker ses USDe sur Ethena pour obtenir des sUSDe ;

- Déposer des montants égaux d’USDe et de sUSDe sur Aave (ratio 1:1) ;

- Activer l’option « Utiliser comme collatéral » dans l’interface d’Aave ;

- Une fois leur éligibilité validée, les adresses bénéficiaires sont automatiquement reconnues par Merkl qui distribue les récompenses selon un calendrier précis ;

Source : Twitter officiel

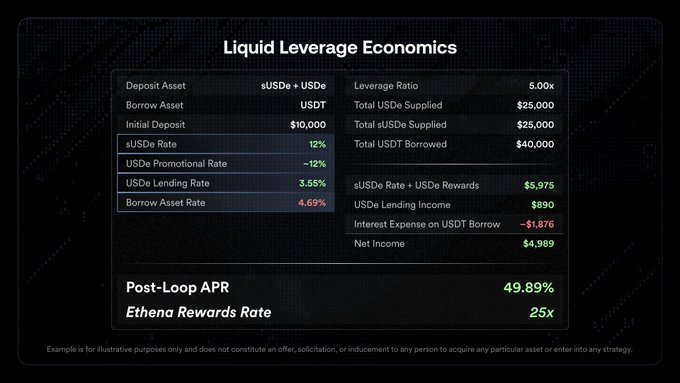

Points de repère chiffrés et simulation :

Exemple : principal de 10 000 $, effet de levier x5, 40 000 $ empruntés, avec 25 000 $ de collatéral USDe et 25 000 $ de collatéral sUSDe.

Explication de la structure de levier :

La stratégie s’appuie sur un cycle « emprunter–déposer–répéter » pour amplifier l’exposition. Le capital initial est placé en staking, les fonds empruntés sont réinvestis pour répéter la double opération de dépôt USDe et sUSDe, jusqu’à atteindre — avec un levier x5 — une exposition totale de 50 000 $, maximisant ainsi les incitations et le rendement de base.

4. USDe et GHO partagent-ils les mêmes vulnérabilités structurelles ?

Même si USDe et GHO sont adossés à des collatéraux crypto, leurs mécanismes divergent fondamentalement. USDe utilise un modèle de couverture delta-neutre pour conserver sa parité et n’a jamais connu de dépeg sévère comme GHO (descendu à 0,94 $) ni de crise de liquidité entièrement dépendante des incitations. Cependant, le modèle de couverture d’USDe n’est pas dépourvu de risque : une volatilité marquée des marchés ou l’arrêt simultané des incitations peuvent révéler des failles similaires à celles de GHO.

Les risques se concentrent sur deux points principaux :

- Taux de financement négatifs entraînant une compression, voire une inversion des rendements

Le rendement du sUSDe provient des revenus LST (staking d’ETH et apparentés) et des financements positifs générés par les positions short ETH sur les plateformes centralisées. Actuellement, dans un marché haussier, les positions longues paient les shorts, assurant des rendements positifs. Mais lors d’un retournement, la dominance des shorts entraîne des financements négatifs, forçant le protocole à payer pour couvrir la position — ce qui réduit, voire inverse le rendement. L’assurance interne d’Ethena joue alors un rôle de tampon, mais son étendue face à une longue période de financement négatif demeure incertaine. - Expiration des incitations → disparition du bonus de 12 %

À l’heure actuelle, la campagne Liquid Leverage d’Aave offre une surcouche promotionnelle de 12 % d’incitations USDe. À terme, le rendement basculera sur le taux sous-jacent du sUSDe (financement delta-neutre et rendement LST) et la rémunération de dépôt chez Aave — soit sans doute 15 à 20 %. Avec un levier important (x5), le coût d’emprunt USDT (de 4,69 % actuellement) comprime d’autant plus les rendements. Dans le pire des cas (financement négatif, taux d’intérêt en hausse), le rendement net utilisateur peut devenir nul, voire négatif.

En cas de cumul d’une fin des incitations, d’une chute de l’ETH et du passage des financements en territoire négatif, l’architecture delta-neutre d’USDe subirait une pression extrême. Le rendement du sUSDe pourrait s’effondrer, générant une vague de rachats ou de ventes susceptibles de briser la parité. Cette convergence de risques systémiques représente le talon d’Achille du modèle Ethena et justifie l’agressivité des incitations actuelles.

5. Une envolée de l’ETH suffit-elle à assurer la stabilité du système ?

La stabilité d’USDe repose sur le staking spot d’ETH et des stratégies de couverture sur produits dérivés, exposant le pool de capitaux à des sorties lors des hausses majeures du prix d’ETH. Lorsqu’ETH s’approche d’un sommet perçu, les investisseurs récupèrent généralement leurs actifs stakés pour prendre leurs bénéfices ou rechercher de meilleures opportunités. Ceci enclenche régulièrement une séquence : « marché haussier ETH → sorties LST → contraction USDe ».

Selon les données DeFiLlama, le TVL d’USDe et de sUSDe a chuté de concert lors des pics d’ETH en juin 2025, sans progression parallèle des rendements. À la différence du précédent bull market (fin 2024), la décrue du TVL était alors plus graduelle après les pics, sans réaction générale précipitée des utilisateurs.

Dans cette phase, TVL et APY reculent simultanément — une dynamique qui trahit une inquiétude marquée quant à la viabilité du rendement du sUSDe. Lorsque volatilité et variation des coûts de financement menacent le modèle delta-neutre, les retraits sont rapides et préventifs. Ce phénomène bride la croissance d’USDe et amplifie le risque de contraction lors des rallyes d’ETH.

Conclusion

En définitive, le rendement de 50 % affiché n’a rien d’une norme structurelle durable, mais résulte de la superposition d’incitations externes (airdrop Merkl et partenariat Aave). Si l’ETH reste à des niveaux élevés, que les incitations disparaissent ou que les financements passent en négatif, la structure delta-neutre qui sous-tend le rendement d’USDe sera fragilisée, amenant rapidement le rendement du sUSDe à zéro ou en territoire négatif — avec un risque marqué pour la parité.

Les dernières données montrent que le TVL d’USDe et de sUSDe recule parallèlement à la hausse de l’ETH, sans effet de rattrapage des rendements. Ce schéma de « retraits lors des pics » illustre une anticipation accrue du risque de la part du marché. À l’instar de la « crise de parité » du GHO, la stabilité de la liquidité d’USDe dépend aujourd’hui massivement de la continuité des mesures de soutien subventionnées.

La capacité de ces incitations à laisser au protocole le temps d’ajuster sa structure déterminera, vraisemblablement, si USDe pourra s’ériger en véritable « troisième pilier » dans l’écosystème stablecoin.

Avertissement :

- Cet article est une republication de [TechFlow]. Tous droits d’auteur réservés à l’auteur original [Trendverse Lab]. Pour toute demande relative à cette republication, veuillez contacter l’équipe Gate Learn pour un traitement rapide.

- Cet article reflète l’opinion de son auteur et ne constitue pas un conseil en investissement.

- D’autres versions linguistiques de cet article ont été réalisées par l’équipe Gate Learn. Sauf mention de Gate, toute reproduction, distribution ou utilisation des articles traduits est interdite sans autorisation préalable.

Articles connexes

Explication approfondie de Yala: Construction d'un agrégateur de rendement DeFi modulaire avec la stablecoin $YU comme moyen.

Qu'est-ce que Stablecoin ?

Qu'est-ce que les opérations de carry trade et comment fonctionnent-elles?

Qu'est-ce que l'USDe ? Découvrez les multiples méthodes de gain de l'USDe

USDC et l'avenir du dollar