La redécouverte des RWA : la revitalisation des actifs traditionnels grâce à la technologie blockchain

Reposté de l’article original « Redécouvrir les RWA – La renaissance sur blockchain des actifs traditionnels »

Introduction

Depuis 2024, les Real-World Assets (RWA) sont revenus au centre du débat sur les marchés crypto. La migration sur chaîne de ces actifs – des stablecoins aux bons du Trésor américain, des opérations tests sur actions à des actifs atypiques – est passée de la phase de validation initiale à une période d’expansion accélérée. Ce mouvement est moteur de la maturité technologique, mais tire surtout parti d’un environnement réglementaire international plus transparent et d’une adoption proactive des infrastructures blockchain par la finance traditionnelle. Ce dynamisme autour des RWA résulte d’une convergence de facteurs déclencheurs :

- Environnement macroéconomique : Avec des taux d’intérêt mondiaux élevés, les capitaux institutionnels réévaluent les opportunités de rendement sur chaîne.

- Évolutions réglementaires : Les États-Unis et l’Europe mettent en place des cadres pour les actifs tokenisés réglementés, élargissant les possibilités de conformité pour de nouveaux projets.

- Innovation technologique : L’infrastructure clé (règlement sur chaîne, modules KYC, portefeuilles institutionnels, gestion des accès) atteint sa maturité.

- Intégration DeFi : Les RWA ne se limitent plus à des « enveloppes » pour actifs hors chaîne, mais deviennent des composants essentiels de la finance sur chaîne, offrant liquidité, composabilité et programmabilité.

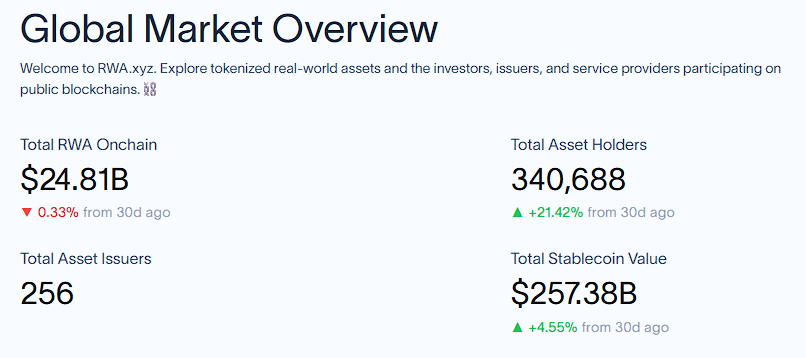

En août 2025, la capitalisation mondiale des RWA sur chaîne (hors stablecoins) dépasse 25 milliards de dollars, tandis que les stablecoins excèdent les 250 milliards de dollars. Les RWA s’imposent comme l’interface clé pour la convergence de la finance Web3 et Web2, constituant le principal vecteur d’industrialisation de la finance sur chaîne auprès du public.

1. Tokenisation des actifs du monde réel : moteurs et fonctionnement

1.1 Pourquoi le RWA ? Quelle est la valeur d’une mise sur chaîne ?

La finance traditionnelle repose sur des registres centralisés et une cascade d’intermédiaires, générant des inefficacités structurelles qui restreignent la fluidité des actifs et limitent l’inclusion financière :

- Liquidité restreinte : Les actifs réels comme l’immobilier, le private equity ou les obligations long terme exigent des tickets élevés (par exemple, un minimum d’1 million de dollars), des périodes de détention longues et peu de canaux de transfert, ce qui immobilise des capitaux importants et nuit à une allocation optimale.

- Règlement et conservation complexes : L’émission, la négociation et le règlement dépendent de courtiers, chambres de compensation et banques dépositaires. Ces procédures sont lourdes et lentes (par exemple, le règlement des obligations transfrontalières prend 3 à 5 jours), ce qui augmente les coûts et les risques.

- Transparence de données insuffisante : La valorisation des actifs s’appuie sur des données fragmentées hors ligne (estimations immobilières, rapports financiers). Les dossiers épars entre plusieurs institutions compliquent la synchronisation en temps réel et la validation croisée, conduisant à des retards de valorisation et une gestion de portefeuille inefficace.

- Barrières d’accès élevées : Les actifs haut de gamme (private equity, œuvres d’art) restent réservés aux institutionnels ou aux grandes fortunes. Les investisseurs individuels sont souvent exclus pour des raisons financières ou réglementaires, accentuant la segmentation des marchés.

La blockchain, registre décentralisé distribué, réinvente la logique des registres d’actifs et des opérations en écartant les intermédiaires. Elle cible et corrige les faiblesses structurelles de la finance traditionnelle. Ses principaux atouts et la valeur ajoutée de la tokenisation des RWA :

Une fondation technologique : la blockchain

- Résilience décentralisée : Les titres de propriété sont enregistrés par l’ensemble des nœuds du réseau, non par une institution centrale, réduisant les risques de falsification et renforçant la résilience face aux incidents.

- Immutabilité et traçabilité : Les transactions sur chaîne, une fois validées, sont enregistrées de façon permanente et horodatée, garantissant une preuve numérique incontestable des transferts et limitant la fraude et les litiges.

Les bénéfices tangibles de la tokenisation

- Révolution de la liquidité : Grâce à la propriété fractionnée, des actifs de grande valeur peuvent être divisés en tokens accessibles (ex : une propriété à 10 millions de dollars répartie en 1 000 tokens de 10 000 dollars) et négociés 24h/24 sur des marchés décentralisés via des AMM. Cela abaisse le ticket d’entrée et facilite les échanges.

- Automatisation et suppression des intermédiaires : Les smart contracts automatisent l’émission, le versement des dividendes et le remboursement, remplaçant le travail manuel des intermédiaires. Les oracles synchronisent les données hors chaîne (valorisation immobilière, revenus d’entreprise) pour déclencher des opérations complexes (ex : assurance), réduisant fortement les frais de fonctionnement.

- Conformité et audit renforcés : Les règles KYC/AML sur chaîne vérifient automatiquement l’éligibilité des investisseurs. Toutes les transactions sont accessibles en temps réel aux régulateurs et auditeurs, permettant de réduire les coûts de conformité de 30 à 50 %.

- Règlement instantané et suppression des risques de contrepartie : Les smart contracts permettent un règlement atomique (« livraison contre paiement »), éliminant les risques de décalage cash/actif et ramenant le délai de règlement de T+3 au temps réel.

- Circulation mondiale et synergie DeFi : Les actifs tokenisés circulent sans restriction géographique, servent de collatéral dans la DeFi (prêts, liquidity mining), et maximisent l’efficacité du capital par la multifonctionnalité.

- Au global, la tokenisation des RWA apporte un gain d’efficience pour les marchés financiers traditionnels via l’intégration des technologies blockchain.

Modèles éprouvés : l’expérience stablecoin

En tant que rampe d’accès à la tokenisation des actifs réels, les stablecoins ont démontré l’efficacité de la blockchain pour connecter la valeur hors chaîne et l’écosystème sur chaîne :

- Prototype : Les stablecoins tels que USDT et USDC sont indexés 1:1 sur des réserves en dollars hors chaîne, posant le premier pont entre la monnaie fiduciaire et les tokens et ouvrant la voie à la tokenisation des actifs réels.

- Validation par le marché : En août 2025, la capitalisation des stablecoins dépasse 256,8 milliards de dollars, dominant la sphère RWA et révélant l’ampleur du potentiel de tokenisation des actifs hors chaîne.

- Enseignements : Le succès des stablecoins illustre qu’il est possible de rattacher de façon sécurisée, transparente et efficiente les actifs hors chaîne à des tokens ; il offre un modèle pour des tokenisations plus complexes (immobilier, obligations).

La blockchain permet aux actifs réels de s’affranchir des limites de la finance conventionnelle et de passer d’une conservation statique à une liquidité dynamique, de l’exclusivité à une accessibilité universelle.

1.2 Comment tokeniser les RWA ? Parcours d’implémentation et structure opérationnelle

La tokenisation des RWA s’appuie sur la blockchain pour convertir la valeur réelle en certificats numériques programmables, bouclant la chaîne entre la valeur hors chaîne et la liquidité sur chaîne. Le processus s’articule autour de quatre étapes majeures :

a) Identification et conservation hors chaîne des actifs :

- Due diligence : Des sociétés externes (juridiques, comptables, experts) vérifient la propriété, la valeur et la conformité de l’actif. Pour un bien immobilier, vérification de titre ; pour les loyers, confirmation du bail ; l’or doit être certifié LBMA et audité régulièrement ; les créances doivent être validées par les entreprises et enregistrées sur chaîne.

· Modèles de conservation observés :

Conservation centralisée

a. Atouts : Forte conformité, adaptée aux actifs financiers (Treasuries, obligations d’entreprise). Exemple : Les obligations MakerDAO sont conservées par une banque, le contrat sur chaîne suit le collatéral et la data est actualisée chaque trimestre.

Risque : Les dépositaires peuvent détourner des actifs. En 2024, un projet immobilier singapourien est devenu « sans propriétaire » suite à un défaut de synchronisation sur chaîne, révélant les risques de latence.

Conservation décentralisée

Mécanisme : Gouvernance DAO et smart contracts pour distribuer automatiquement les revenus. Ex : Goldfinch gère les actifs de prêts sur chaîne, remboursements et défauts via smart contracts.

Enjeu : Pas de socle juridique ; des bugs de code peuvent entraîner des pertes. L’usage de preuves ZKP pour la validation de propriété est prometteur mais encore marginal.

Conservation hybride

Compromis : Des tiers de confiance conservent les actifs hors chaîne, la data sur chaîne est validée par des nœuds du réseau. Exemple : Sur la Huamin RWA Alliance Chain, les nœuds institutionnels (banques, fiducies) gèrent la conservation ; les nœuds régulateurs (30 %) fixent les règles, les nœuds industriels injectent les données logistiques.

Cas d’usage : Le projet carbone Toucan Protocol fait appel à des associations environnementales pour la conservation ; la blockchain enregistre toutes les transactions et destructions, garantissant la traçabilité.

b) Structure juridique :

Les SPV, fiducies ou dispositifs analogues garantissent aux porteurs de tokens des droits réels ou des revenus, et créent des ponts juridiques avec le monde hors chaîne : le token fait office de certificat de droits.

La structuration varie en fonction des régions :

- États-Unis : Le schéma « SPV séparé + conformité valeurs mobilières ». Une Delaware LLC, SPV, détient les actifs (Treasuries, actions…) ; les porteurs de tokens détiennent des parts de la LLC, donc indirectement les actifs. Les règles SEC s’appliquent selon l’actif (si tokens = obligations/actions : Reg D pour les accrédités US, Reg S hors US) ; la division des flux utilise la « Tokenized Note » pour clarifier les créances et limiter le risque de valeurs mobilières non enregistrées.

- Europe : Conforme à MiCA, via fiducie ou SPV reconnu. Exemple : une SICAV luxembourgeoise détient les actifs et émet des « asset-referenced tokens » (ART). Collatéral et contrat intelligent scellent le lien. MiCA exige la publication des modalités de conservation, de distribution, d’audit et garantit la force juridique du token dans toute l’UE.

c) Émission tokenisée :

Les actifs hors chaîne sont émis sous forme de tokens (généralement ERC-20) qui circulent et se combinent sur chaîne.

- Mapping 1:1 intégral : Chaque token représente l’intégralité de la valeur ou du droit lié à l’actif. Ex : Paxos Gold (PAXG), 1 token = 1 once d’or ; tokens Treasuries US comme $OUSG, adossés 1:1 aux ETF avec principal et intérêts.

- Mapping partiel : Les tokens peuvent représenter un droit unique (revenu, dividende), sans propriété totale. Pour l’immobilier, certains projets émettent des « tokens de loyers » versant le revenu mais sans titre ni contrôle ; pour la dette, des « tokens d’intérêts » suivent les coupons sans principal. Cela favorise la fractionnalisation et l’accès à des actifs de forte valeur.

d) Intégration et circulation sur chaîne :

Les tokens sont intégrés à l’écosystème DeFi pour le prêt, la liquidité, la re-hypothèque et la structuration financière, avec une gestion des permissions et le KYC on-chain pour la conformité réglementaire.

Le KYC sur chaîne est la clé de la circulation conforme, alliant « vérification d’identité on-chain + contrôle dynamique des droits » :

- Mécanisme : Les smart contracts sollicitent des services ID externes (Civic, KYC-Chain…). Les utilisateurs fournissent une identité vérifiée ; un « credential KYC » hashé est généré (jamais la donnée brute).

- Droits d’accès : Les credentials KYC limitent l’achat (ex : seuls investisseurs « accrédités » peuvent acquérir des tokens de crédit privé ; pour les Treasuries US Reg S, seuls les non-US peuvent racheter à certains moments).

- Confidentialité : Les ZK-proofs permettent à l’utilisateur de prouver la conformité sans révéler ses détails (ex : preuve KYC « AML UE vérifié », sans nom ni adresse).

Cette structuration boucle la chaîne : elle convertit les « actifs réels » en « actifs programmables sur chaîne », préservant la valeur de base et apportant toute l’efficience et la composabilité du blockchain.

2. Segmentation : principaux types d’actifs RWA et la stratégie Treasuries US

Les actifs hors chaîne migrent sur blockchain à une cadence accélérée, s’étendant du cœur de la finance classique à de multiples secteurs de l’économie réelle. Des obligations d’État et d’entreprise, titres et autres instruments financiers standards, à l’immobilier, l’or et le pétrole, jusqu’aux droits non standards (private equity, PI, créances supply chain) – tout bien ou titre juridique est aujourd’hui exploré pour sa tokenisation sur blockchain.

2.1 Les sept grandes classes d’actifs RWA

L’écosystème RWA recouvre désormais stablecoins, Treasuries US tokenisés, obligations mondiales tokenisées, crédits privés tokenisés, matières premières tokenisées, fonds alternatifs institutionnels et actions tokenisées. Au 8/2025, la valeur des actifs RWA sur chaîne atteint 25,22 Md$, tandis que stablecoins et Treasuries restent largement dominants (256,82 Md$ et 6,80 Md$ ; source : RWA.xyz).

2.1.1 Stablecoins

- Les stablecoins ne sont pas des « actifs hors chaîne » au sens strict, mais leur valeur est généralement adossée à des réserves fiat ou obligataires hors chaîne ; ils dominent largement le marché des RWA au sens large.

- Exemples : USDT, USDC, FDUSD, PYUSD, EURC

- Moteurs sur chaîne : Paiements programmables, infrastructure DeFi, alternatives au règlement fiat

- Tendances : Stablecoins locaux (KRW/JPY) en développement pour soutenir les écosystèmes nationaux et diminuer la dépendance au dollar ; banques classiques testent des monnaies de dépôt tokenisées pour fluidifier les règlements ; de nombreux pays pilotent des CBDC (« e-HKD » Hong Kong) pour accélérer la préparation technique et réglementaire.

2.1.2 Treasuries US

- Principal actif tokenisé, les bons du Trésor US représentent plus de 60 % du marché, introduisant du rendement « sans risque » dans la DeFi.

- Protocoles phares : Ondo, Backed, OpenEden, Matrixdock, Swarm

- Moteurs sur chaîne :

- Demande : Baisse des rendements crypto natifs, besoin de référentiels de taux « sans risque »

- Évolution techno : Wrappers sur chaîne, listes blanches KYC, bridges et autres infrastructures matures

- Conformité : Transparence des actifs et compatibilité réglementaire par SPV, tokenized notes, fonds BVI…

- Produits :

- $OUSG (Ondo) : indexé sur ETF Treasuries court terme, intérêts quotidiens

2.1.3 Obligations mondiales

- Au-delà des Treasuries US, obligations souveraines/entreprises européennes et asiatiques sont également tokenisées

- Protocoles majeurs : Backed, Obligate, Swarm

- Moteurs sur chaîne : Diversité géographique et monétaire, soutien à l’émission de stablecoins en devises autres que dollar (EURC), construction de courbes de taux globales

- Défis : Structures juridiques transfrontalières complexes ; standards KYC variables selon la région

2.1.4 Crédit privé

- Tokenisation des prêts PME, microcrédit, dette immobilière, financement de BFR…

- Protocoles phares : Maple, Centrifuge, Goldfinch, Credix, Clearpool

- Moteurs sur chaîne : Générer du rendement réel pour les capitaux sur chaîne ; améliorer la transparence et la programmabilité du crédit

- Typologie produit : SPV gère la garantie, DeFi fournit la liquidité, investisseurs bénéficient des taux sur chaîne

- Chainlink Proof of Reserve/Attestation renforce la crédibilité data

- Enjeux : Transparence vs confidentialité ; rendement vs contrôle du risque

2.1.5 Matières premières

- Tokenisation de l’or, crédits carbone, énergie...

- Protocoles leaders : Tether Gold (XAUT), Pax Gold (PAXG), Toucan, KlimaDAO

- Moteurs sur chaîne : Permet l’exposition matières premières pour les investisseurs crypto ; combine conservation physique et trading sur blockchain

- Secteurs porteurs : Finance verte, marchés carbone, durabilité

2.1.6 Fonds institutionnels

- Tokenisation du private equity, hedge funds, ETF, parts de fonds fermés…

- Protocoles phares : Securitize, ADDX, RedSwan, InvestX

- Moteurs sur chaîne : Augmenter la liquidité, abaisser le ticket d’entrée, élargir l’accès à des investisseurs institutionnels mondiaux

- Limites : Exigences de conformité élevées ; souvent réservé aux schémas Reg D/Reg S

2.1.7 Actions

- Formes tokenisées/synthétiques indexées sur des actions hors chaîne

- Protocoles phares : Backed (xStock), Securitize, Robinhood, Synthetix

- Moteurs sur chaîne : Nouvelles stratégies de trading, arbitrage cross-chain, investissement fractionné

- Stade : Essentiellement expérimental ; solutions réglementaires évolutives

Les obligations sont la référence pour la tokenisation RWA, grâce à leur degré de standardisation, leur clarté contractuelle et leur mécanisme de paiement. Cette sécurité juridique favorise une migration massive sur chaîne, plus rapide et efficace que pour les actifs physiques ou complexes. Avec des rendements stables, la dette facilite la boucle « valeur off-chain/on-chain », répondant pleinement aux enjeux digitaux et d’efficience des RWA.

2.2 Treasuries US RWA : piliers du secteur

Les Treasuries US tokenisés sont devenus rapidement la porte d’entrée de l’assetisation sur chaîne, grâce à leur solidité financière et leur capacité à répondre aux besoins du marché, tant côté offre que demande :

Offre : Sécurité et cadre réglementaire clair

- Les Treasuries sont considérés comme sans risque de défaut et universellement fiables

- ETF et notes ont des marchés secondaires très liquides

- Les Treasuries présentent une structure juridique plus robuste pour la tokenisation (fonds BVI + wrapper)

Demande : Le substitut phare du rendement crypto

- Depuis le pic DeFi 2021, les modèles de rendement se sont effondrés, générant une « zone zéro rendement »

- Les investisseurs migrent vers le rendement tokenisé réel, les Treasuries s’imposant naturellement

- La demande pour des « taux ancrés sur chaîne » croît fortement, notamment avec LayerZero, EigenLayer, Pendle

Technologie : Wrappers standardisés matures

- Typologies :

- Tokenized Note : adossée à ETF, intérêts quotidiens

- Stablecoin à remboursement instantané : échange libre, utilisable en DeFi

- Outils supports : oracles, audits, proof of reserve, suivi NAV token-ETF

Conformité : Approbation réglementaire facilitée

- La plupart des protocoles Treasuries utilisent Reg D/Reg S pour cibler les investisseurs qualifiés

- Structures de collecte claires, risques fiscaux et réglementaires maîtrisés

- Compatibilité institutionnelle, facilitant l’intégration TradFi–DeFi

3. Progression des RWA et état du marché

Les RWA passent du discours à une croissance structurelle réelle, avec des avancées sur les acteurs, types d’actifs, cadres techniques et accès réglementaire. Cette partie propose une analyse systématique : évolution des actifs, participants de l’écosystème, régulation régionale et adoption institutionnelle.

3.1 Tendances de marché et faits marquants

La croissance des RWA est dynamique. Au S1 2025, les actifs RWA sur chaîne dépassent 23,3 Md$ (+380 % sur début 2024), deuxième secteur crypto le plus dynamique. De grandes institutions entrent dans la course : Wall Street s’active ; Tether lance sa plateforme RWA ; Visa investigue ; BlackRock émet des fonds tokenisés. Ce mouvement favorise la standardisation et la montée en puissance. Les Treasuries conservent leur leadership par leur stabilité et maturité, tandis que le crédit privé progresse sur fond de rendements élevés et meilleure maîtrise du risque. La tokenisation des matières premières s’étend ; les actions tokenisées commencent à franchir les obstacles réglementaires.

Marché Treasuries US (T-Bills) : moteur structurel de rendement

- En août 2025, les Treasuries tokenisés franchissent les 68 Md$, +200 % sur un an, premier segment RWA hors stablecoins.

- Ondo, Superstate, Backed, Franklin Templeton déploient des ETF et MMF Treasuries sur chaîne.

- Pour les institutions, les RWA Treasuries offrent un socle de rendement « sans risque » ; pour la DeFi, source d’intérêt pour stablecoins et trésoreries DAO, modèle de « banque centrale sur chaîne ».

- Les produits Treasuries sont conformes, bien structurés et facilement scalables.

Crédit privé : rendement élevé, risque élevé

- Maple, Centrifuge, Goldfinch déploient prêts PME, revenue sharing et crédit conso sur chaîne.

- Rendements élevés (8–18 %), mais gestion du risque complexe, dépendant de la diligence et de la conservation hors chaîne. Certains projets s’orientent vers des services institutionnels (TrueFi, Clearpool).

- Goldfinch et Centrifuge ont expérimenté de nouveaux modèles en Afrique et Asie en 2024.

Matières premières : tokenisation or/énergie sur chaîne

- Paxos Gold (PAXG), Tether Gold (XAUT), Meld, 1GCX tokenisent des réserves d’or physique

- L’or est la première matière première tokenisée, du fait de sa stabilité et de son utilisation comme collatéral stablecoin

- Les commodities énergie (carbone, pétrole) restent confrontés à des obstacles réglementaires et en phase de test

Actions tokenisées : avancées initiales, contraintes réglementaires

- Capitalisation tokens actions : 362 M$ (1,4 %), Exodus Movement (EXOD) totalise 83 % de ce marché.

- Securitize, Plume, Backed, Swarm travaillent sur la cartographie compliant d’actions US/EU et startups.

- Défi principal : conformité sur le marché secondaire et KYC. Certains protocoles misent sur blockchains permissionnées ou adresses whitelistes.

À terme, le marché RWA pourrait dépasser les trillions : Citibank estime que tout actif de valeur sera tokenisable, avec 4 000 Mds$ d’actifs privés tokenisés d’ici 2030. BlackRock anticipe jusqu’à 16 000 Mds$ de tokenisation RWA (privé inclus) en 2030, soit 1–10 % de l’AUM mondial. Les progrès blockchain (smart contracts avancés, protocoles cross-chain), data IoT, IA et privacy tech vont maximiser l’efficacité, la sécurité et la réduction des coûts. Nouveaux use cases – crédits carbone, data, PI – accéléreront la tokenisation. À mesure que les cadres réglementaires convergent, les RWA circuleront mondialement, devenant le pont entre économie traditionnelle et Web3 et transformant le marché des actifs mondiaux.

3.2 Structure de l’écosystème et acteurs clés

3.2.1 Cartographie des couches protocolaires

| Blockchain publique | Projets principaux | Caractéristiques |

|---|---|---|

| Ethereum | Ondo, Superstate, Franklin, Plume | Forte présence institutionnelle, conformité mature, écosystème fonds/stablecoins avancé |

| Stellar | Franklin Templeton FOBXX | Conservation institutionnelle optimisée, transparence paiement/émission |

| Solana | Maple, Zeebu, Clearpool | Faibles coûts, prêt haute fréquence, infrastructure et sécurité en maturation |

| Polygon | Centrifuge, Goldfinch | Mapping d’actifs off-chain, gouvernance DAO crédit, faible coût, scalable |

| Avalanche / Cosmos | Backed, WisdomTree | Exploration multi-chaîne, conformité fonds, déploiement surtout expérimental |

Tendance : Ethereum est le hub RWA pour les actifs régulés (fonds, obligations) ; les RWA crédit migrent vers des chaînes plus rapides et moins coûteuses.

| Région | Approche réglementaire | Politique principale | Impact |

|---|---|---|---|

| États-Unis | Stricte, fragmentée | Conformité SEC/CFTC + Reg D/S/CF | Les grandes institutions privilégient Reg D (Securitize, BlackRock…) |

| UE | Ouverte, unifiée | MiCA (depuis 2024) | Distinction claire entre tokens e-money et tokens adossés ; facilite la conformité institutionnelle |

| Singapour | Très favorable | Sandbox MAS + licences RMO | Soutien aux tests pilotes RWA, compensation multidevise ; présence Circle, Zoniqx |

| Hong Kong | Ouverture progressive | Politique SFC VASP + ETF VA | Appui aux fonds tokenisés conformes, convergence TradFi–Web3 |

| Dubai (VARA) | Très proactive | Licence modulable + sandboxes | Hub d’innovation RWA, attire Plume, Matrixdock, etc. |

L’Asie (Singapour, Hong Kong, Dubai) s’impose en tête pour la régulation et l’innovation RWA, devenant le centre vital des capitaux et des projets.

3.2.3 Rôle des institutions

Les institutions passent du suivi à l’engagement opérationnel. Acteurs majeurs :

| Catégorie | Institutions | Participation |

|---|---|---|

| Gestionnaires d’actifs mondiaux | BlackRock, Franklin Templeton, WisdomTree | Fonds sur chaîne, MMF ; outils de rendement stable sur Ethereum/Stellar |

| Courtiers/Émetteurs | Securitize, Tokeny, Zoniqx | Titres equity/obligataire/fonds conformes, gestion de comptes intégrée |

| Protocoles natifs crypto | Ondo, Maple, Goldfinch, Centrifuge | Structuration RWA native, service DAOs, trésoreries, DeFi |

| Protocoles trading/synthétiques | Backed, Swarm, Superstate | Liquidité secondaire, droits LP et trading compliant |

Les fonctions institutionnelles se diversifient : émission, clearing, conservation, liquidité. Le RWA devient le pont direct entre TradFi et Web3.

4. Études de cas projets

Voici une sélection de projets RWA emblématiques (Treasuries, Crédit privé, Commodities, Actions), analysés selon leur modèle de token, structure d’investisseur, design produit et logique de rendement :

4.1 Treasuries US : Ondo Finance

Ondo Finance se spécialise dans la tokenisation d’actifs financiers traditionnels – principalement les Treasuries US – pour permettre au marché crypto d’accéder à des actifs à faible risque et créer un pont conforme entre TradFi et DeFi. Les Treasuries deviennent négociables et utilisables sur chaîne, sous forme de tokens.

• Modèle de token : ERC-20 indexés sur ETF Treasuries (ex : $OUSG pour ETF court terme), adossés 1:1 à l’actif sous-jacent, intérêts réglés automatiquement chaque jour.

• Structure investisseur : Principalement institutionnelle (family offices, asset managers) et investisseurs accrédités via Reg D/S, accès retail via DeFi.

• Design produit : Fonds sur chaîne – SPV détient les Treasuries, smart contracts gèrent achat, rachat, distribution des rendements, intégration DeFi (ex : Aave, Compound).

• Logique de rendement :

• Rendement sous-jacent : $OUSG et analogues transmettent les intérêts des Treasuries (déduction des frais, 0,15–0,3 %) aux porteurs de token.

• Rendement DeFi : L’utilisation comme collatéral DeFi ou pool de liquidité génère des revenus supplémentaires par le prêt ou les frais de trading.

4.2 Crédit privé : Maple Finance

Maple Finance propose du prêt institutionnel on-chain et l’investissement RWA sur Ethereum, Solana et Base. Les clients principaux sont fonds spéculatifs, DAOs, sociétés de trading, et les produits vont du prêt sous-collatéralisé au Treasuries tokenisé et pools de financement commercial. Au 06/2025, Maple gère 2,4 Md$ d’AUM, leader DeFi institutionnel du crédit privé.

- Modèle de token :

- SYRUP (ERC-20), 118 millions émis, 111 millions circulants, float quasi complet et faible pression vendeuse.

- Fonctionnalités :

- Staking : Les détenteurs de SYRUP peuvent staker pour devenir « risk stakers », absorbant les défauts en premier et recevant les récompenses du protocole en cas de performance (frais…)

- Rémunération : La plateforme prélève 0,5–2 % par prêt ; 20 % utilisés pour buyback/distribution aux stakers SYRUP.

- Structure investisseur : Institutionnels (hedge funds, VC crypto), liquidité DeFi, emprunteurs validés hors chaîne (KYC, notation crédit).

- Design produit : Pools de prêt décentralisés, smart contracts appariant emprunteurs (PME, mineurs…) et prêteurs, gestion du remboursement et liquidation via data Chainlink oracle.

- Logique de rendement :

- Base : Prêteurs rémunérés selon le risque des produits.

- Plateforme : Les stakers reçoivent 20 % des frais du protocole via buyback/distribution – avec absorption des défauts en premier.

- Effet écosystème : Les emprunteurs institutionnels boostent la demande DeFi et bouclent la chaîne « emprunt–prêt–rendement ».

4.3 Matières premières : Paxos Gold ($PAXG)

Paxos Gold est un token 100 % conforme adossé à l’or, émis par Paxos, qui permet une négociation mondiale, programmable et efficiente sur chaîne – sans les contraintes logistiques du métal. Les investisseurs bénéficient des atouts de l’or (valeur refuge) et de la composabilité DeFi 24/7.

- Modèle de token :

- PAXG (ERC-20), adossé 1:1 à de l’or LBMA physique, conservé chez Brink’s.

- Mint/burn : Minté lors de l’achat, burné lors du rachat physique – l’offre sur chaîne suit exactement la réserve, vérifiée via proof-of-reserves blockchain.

- Structure investisseur : Retail (exchanges, wallets), institutionnels (asset managers), DeFi (collatéral stablecoin).

- Design produit : Smart contracts liés aux preuves de conservation (Chainlink), rachat physique possible sous conditions/frais, négociation sur DEX.

- Logique de rendement : Valorisation aurifère + loyer de liquidité (collatéral $DAI, yield farming, etc.). Paxos prélève des frais sur rachat, conservation et trading – modèle durable.

4.4 Actions : xStocks (Backed Finance tokenisation d’actions US)

xStocks (Backed Finance) tokenise des actions US (ex : TSLAx) sur Solana, levant les barrières horaires et de liquidité, tout en ouvrant l’accès DeFi 24h/24. En juillet 2025, les tokens xStock sont négociés sur Bybit, Kraken, Raydium, etc., inaugurant la négociation actions on-chain temps réel.

- Modèle de token :

- Tokens SPL Solana (ex : TSLAx), adossés 1:1 à des actions US, conservés par des dépositaires US et suisses régulés.

- Prix : Oracles Chainlink pour la data temps réel ; hors heures US, le token s’échange au dernier prix ou via l’offre/demande sur chaîne.

- Structure investisseur : Pas de barrière stricte, accessible au retail (exchange, wallet), aux petits asset managers.

- Design produit :

- Émission/conservation : Backed achète les actions, les conserve, mint 1:1, burn ou rachète selon besoin, audits PoR réguliers.

- Pas de droits de vote, mais dividendes distribués sous forme de « tokens airdrop » – Backed mint/distribue à chaque date de distribution.

- Trading on-chain : Négociable 24/7 sur CEX/DEX ; cross-chain via bridge (à venir).

- Logique de rendement : Valorisation, airdrops dividendes, prime de liquidité on-chain. Backed se rémunère sur émission, conservation et trading.

4.5 Infrastructure RWA : Plume Network

Plume Network est une plateforme blockchain tout-en-un dédiée aux RWA, favorisant l’intégration efficace entre TradFi et crypto, facilitant l’onboarding conforme, liquide et simple des RWA, et permettant une intégration DeFi efficiente.

- Modèle de token :

- PLUME (ERC-20), supply 10 Md, 59 % communauté/écosystème ; utilisé pour frais, gouvernance, staking, paiement au sein de l’écosystème.

- Incentives : Les utilisateurs configurant des RWA (immobilier, crédit, objets de collection) gagnent un rendement de base (10–20 % APY) + bonus PLUME selon la durée de détention/staking, stimulant l’engagement.

- Structure investisseur : Investisseurs principaux (Brevan Howard Digital, Haun Ventures) onboardent les premiers actifs ; retail/crypto via wallet Passport (rendements traditionnels et crypto), conformité et cross-chain.

- Design produit :

- Gestion d’actifs : Couverture objets de collection, alternatives, produits financiers pour divers profils et besoins investisseurs.

- Suite :

- Arc : moteur de tokenisation multi-format (NFT, fongible, hybride) pour émission flexible et liquide.

- Nexus : oracle RWA pour synchronisation exacte des données on/off-chain.

- Passport : smart wallet pour la gestion et la composabilité DeFi.

- SkyLink : bridge cross-chain pour accès institutionnel au rendement RWA via YieldTokens mirroring.

- Conformité : Licensing régional, conformité complète ; support ERC-3643 + ONCHAINID pour éligibilité réglementaire des porteurs.

- Logique de rendement :

- Rendement utilisateur : Les utilisateurs touchent le rendement des actifs (ex : énergie verte), partagent les frais de trading via staking PLUME, et peuvent profiter des variations de prix (ex : objets de collection).

- Revenus plateforme : Émission, trading, services institutionnels ; la valeur de PLUME et du réseau évolue avec l’écosystème.

5. Défis et points de vigilance

La progression explosive des RWA s’accompagne de défis majeurs, liés à la rencontre entre la logique des actifs conventionnels et la philosophie de la décentralisation. Cinq enjeux structurants :

5.1 Enjeux juridiques et réglementaires : un cadre mouvant

- Arbitrage réglementaire : De nombreux projets adoptent le schéma « offshore juridique, activité locale » (ex : entités BVI pour accès US), conforme au Reg D/S mais potentiellement source de litiges de compétence. MiCA pourrait classer les tokens Treasuries comme « asset-referenced », tandis que la SEC pourrait les considérer comme valeurs mobilières ; en cas de litige transfrontalier, les porteurs de token risquent de manquer de recours.

- Titres mal définis : Les structures SPV affichent « token = certificat de droits », mais il existe peu de jurisprudence sur la synchronisation du transfert sur chaîne et de la propriété hors chaîne. Si un titulaire de token immobilier est poursuivi, une juridiction peut-elle geler l’actif réel correspondant ? Rien n’est sûr, les tokens risquent de n’être que des « IOU digitaux » auto-certifiés sans véritable force juridique.

5.2 Valorisation et transparence : limites de la data on-chain

- Manipulation data : Les oracles « décentralisés » s’appuient sur des tiers centralisés (S&P, JLL, etc.). Si un protocole manipule un notateur pour fausser les défauts, la fraude devient numérique sur chaîne.

- Retard de valorisation : Les actifs standards (Treasuries) sont valorisés en temps réel ; les non standards (private equity) accusent du retard, exposant au risque d’arbitrage ou de liquidation forcée.

5.3 Liquidité et composabilité : limites et réalité

- La liquidité est stratifiée : Treasuries et or sont liquides sur CEX/DEX, mais le crédit privé et les actions le sont beaucoup moins, souvent dépendants de mécanismes de rachat protocolaire.

- Interopérabilité cross-chain : Les bridges et Layer 2 facilitent l’interopérabilité mais introduisent des risques de conservation, des frais et des enjeux de sécurité qui peuvent éroder le rendement réel.

5.4 Gestion des risques : articulation on-chain/off-chain

- Les smart contracts ne couvrent pas tous les risques externes : Ils encadrent le collatéral et la liquidation, mais les défauts off-chain (faillite émetteur, perte de l’actif) restent hors contrôle, générant un « gap de risque » pour l’investisseur.

- Transmission systémique : Les RWA restent corrélés au TradFi (Treasuries, taux), et la DeFi amplifie les chocs. Une turbulence de marché peut déclencher des crises de liquidité on-chain, sujet à tester en grandeur réelle.

5.5 Infrastructure et confiance : la décentralisation est progressive

- Les blockchains ne sont pas encore au standard « entreprise » pour les RWA : capacité et coûts gas d’Ethereum freinent l’adoption institutionnelle. Les Layer 2 et nouvelles chaînes sont prometteuses mais pas encore totalement fiables pour les grands comptes.

- Modèle hybride de confiance : Malgré la promesse « décentralisée », les projets RWA dépendent encore de dépositaires et d’auditeurs, aboutissant à « tech décentralisée, confiance centralisée ». Il reste à voir si l’écosystème deviendra une « TradFi blockchainisée ».

Le développement des RWA reste un chantier évolutif, à la croisée des progrès technologiques, financiers et réglementaires. Ces défis seront surmontés collectivement, le marché déterminera les modèles gagnants.

Avertissement :

- Article reposté depuis TechFlow, titre original « Rediscovering RWA – The On-Chain Rebirth of Traditional Assets ». Copyright kleinlabs X Aquarius. Pour toute demande de retrait, contactez l’équipe Gate Learn conformément à la politique.

- Clause de non-responsabilité : Les contenus et opinions exprimés n’engagent que l’auteur, et ne constituent pas une recommandation d’investissement.

- Les versions traduites par la Gate Learn Team sont protégées ; toute copie, diffusion ou plagiat de ces traductions est interdit sauf mention expresse de Gate.

Articles connexes

ONDO, un projet plébiscité par BlackRock

Qu'est-ce que les récits Crypto? Top récits pour 2025 (MISE À JOUR)

Perspective Crypto 2025 : Ce que les institutions d'investissement de premier plan ont à dire (Partie 1)

Qu'est-ce que le réseau Plume

Explication du livre blanc de Mint Blockchain : Ambition & Futur d'un L2 exclusivement pour les NFT