Não deposite o seu dinheiro num banco

Caro filho,

Não guardes o teu dinheiro no banco. Pode parecer seguro, mas trata-se de um esquema fraudulento com três camadas.

Fraude 1: apropriam-se do teu rendimento.

Todos os dólares, em qualquer momento, possuem de facto uma remuneração livre de risco – são as obrigações do Tesouro. Uma obrigação do Tesouro equivale simplesmente a um dólar investido num título do Estado de curto prazo que te oferece uma remuneração anual de 4,2 % sem risco adicional.

Sem risco suplementar. Dinheiro grátis. Literalmente gerado para ti.

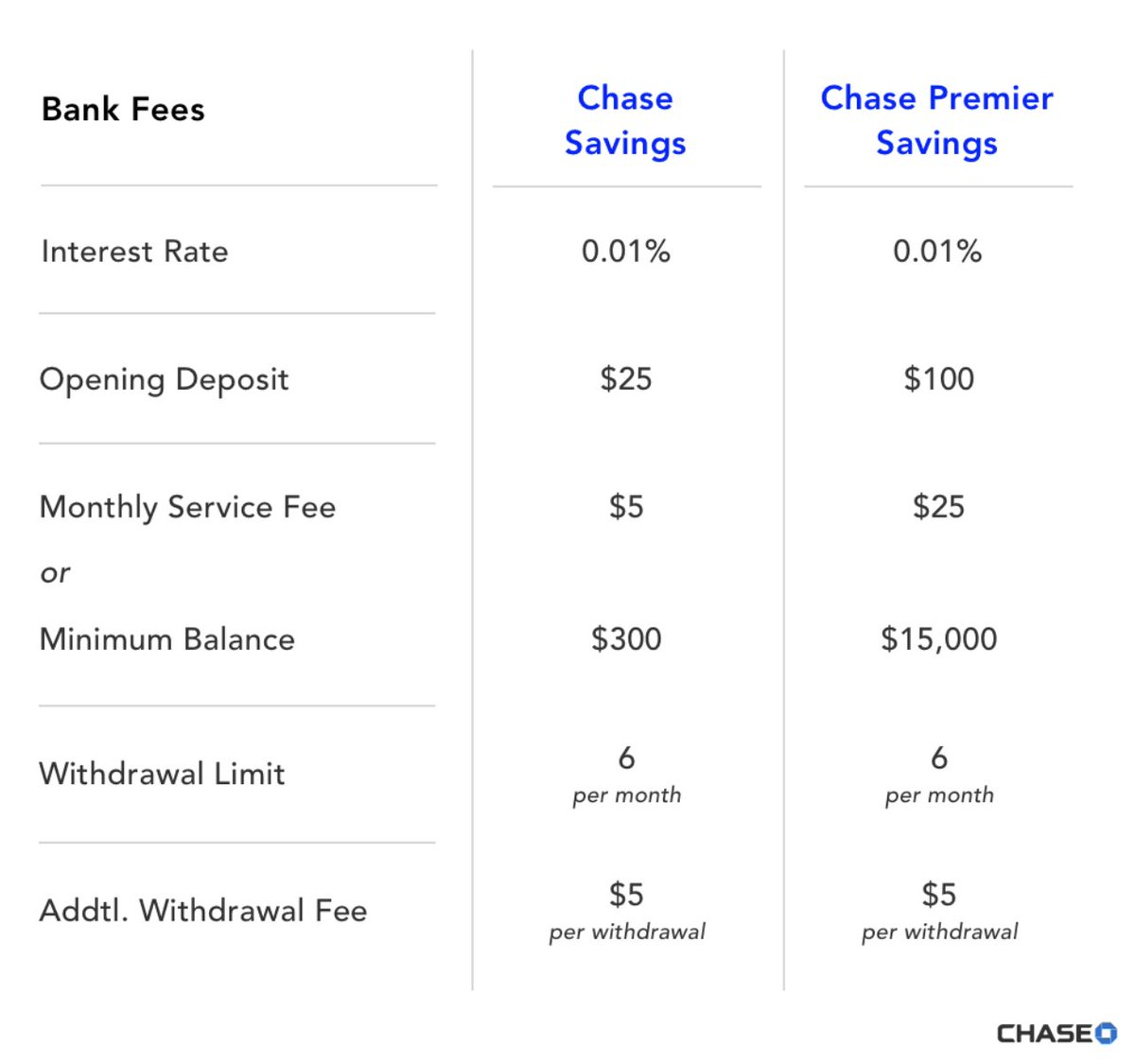

No entanto, em vez de te atribuir essa remuneração, nos depósitos a prazo o banco fica com tudo. Não te informa sobre este rendimento. Não simplifica o acesso às obrigações do Tesouro. Pelo contrário, exerce pressão política junto do governo dos EUA para impedir que os clientes recebam essa remuneração.

Ficam com 4,19 % de rendimento e oferecem-te 0,01 %. Aproveita bem essas “Premier Savings”!

Os detentores de grandes patrimónios evitam os bancos – mantêm a liquidez em obrigações do Tesouro, não em depósitos. Mas a classe média e quem não domina finanças vê o seu rendimento ser subtraído diariamente pelo banco local, muitas vezes sem o perceber.

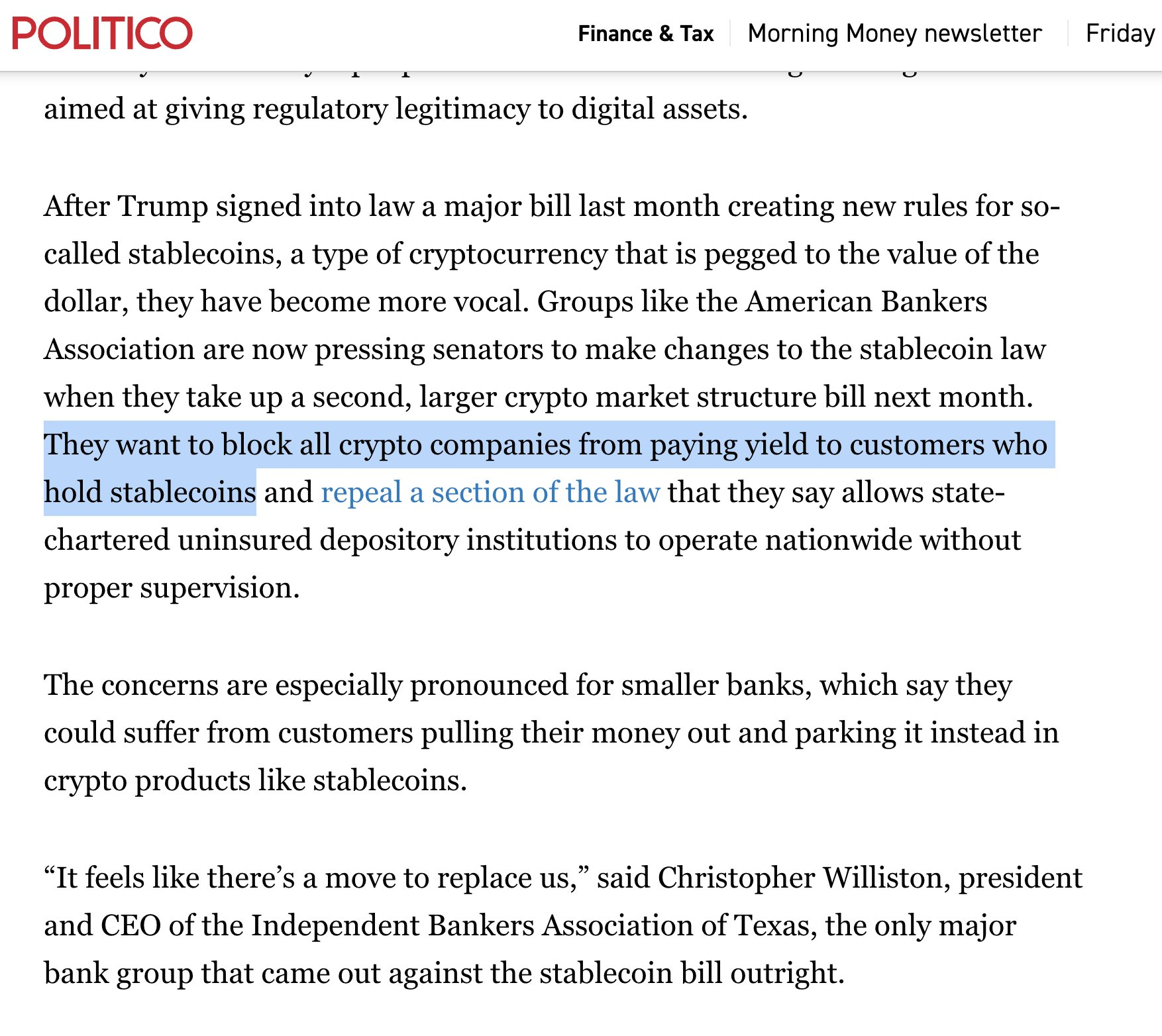

O lobby bancário garante que também não possas aceder às remunerações gratuitas das stablecoins em cripto. Sem a sua renda dos depósitos a prazo, espalham FUD e alegam que o mercado financeiro entraria em colapso!

O valor da remuneração irá variar – por isso acompanha sempre as declarações do Presidente da Reserva Federal, mas enquanto o rendimento for positivo mantém os teus dólares em obrigações do Tesouro de curto prazo e fundos do mercado monetário, não em contas bancárias.

Fraude 2: o rendimento não é rendimento real.

Preparaste-te para o próximo segredo.

O rendimento não é genuíno.

Os 4,2 % que pensas receber hoje não preservam o teu poder de compra. Trata-se apenas do “rendimento nominal”. Todos os anos o poder de compra do teu dinheiro decresce. Chamam-lhe inflação – é o resultado esperado – até em bons períodos – piorando nos maus.

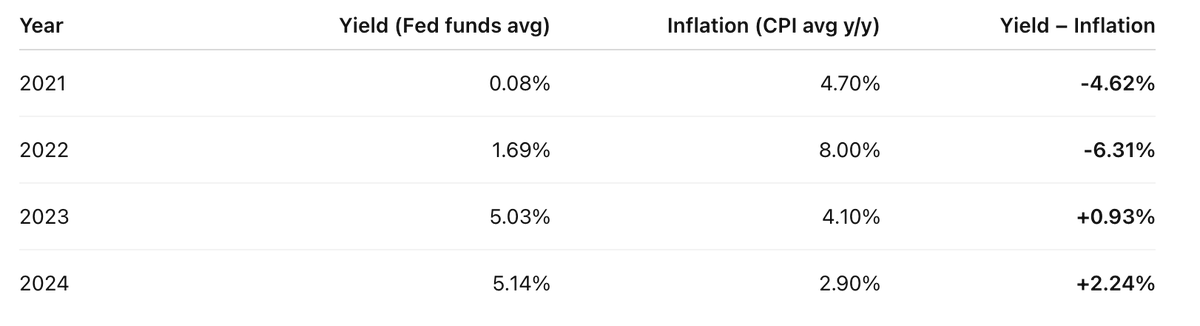

O verdadeiro rendimento dos últimos quatro anos foi mais ou menos assim:

A remuneração de uma conta de mercado monetário descontando o IPC anual é dececionante.

Em dois dos últimos quatro anos, terias perdido bem mais do que ganhaste.

Mas na verdade é ainda pior.

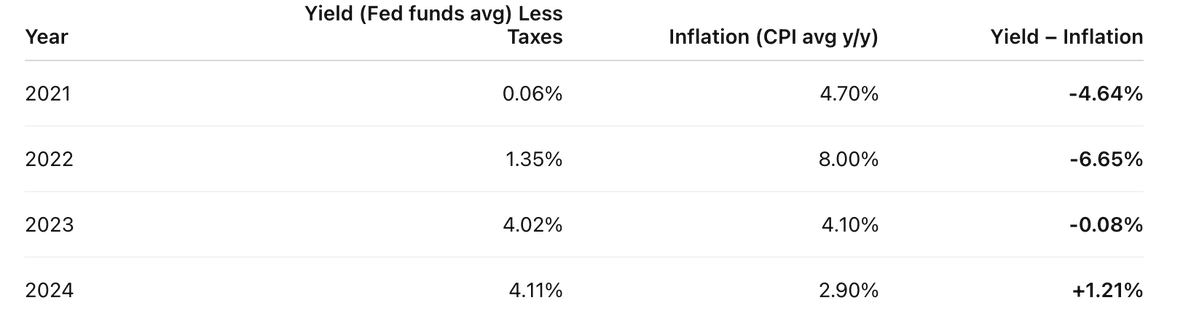

Porque todo o rendimento artificial é tributado como rendimento.

Imagina que a tua taxa de IRS é de 20 % – pagas essa percentagem sobre todo o rendimento fictício. O rendimento real é, na prática, este:

Antes do imposto invisível da inflação, já pagaste IRS – manter dólares é duplamente penalizado.

Rendimento real é rendimento deduzido da inflação.

Querem fazer-te crer que a inflação é uma força natural, como a gravidade ou as leis da física. Não é – resulta da política dos governos modernos e dos bancos centrais.

Inflação é um imposto – tal como outras formas de tributação. Mas este está oculto.

Tu aceitas pagar impostos – os bens públicos têm valor e acreditas no bem comum. Mas impostos ocultos? Uma taxa que penaliza a classe média ao tentar preservar poupança para o futuro – que justiça existe nisso? Procuras progredir – a tua família merece melhor.

Aprende com os mais ricos: evitam o imposto sobre poupanças investindo a maior parte do património em ativos, não em dinheiro. E assim chegamos ao terceiro e mais insidioso dos esquemas encadeados.

Fraude 3: o dinheiro não é genuíno.

Admito, exagero ligeiramente. Os dólares existem. Mas são temporários. Servem para pagamentos correntes, não para preservar riqueza ao longo do tempo. São um instrumento de troca, não uma reserva de valor.

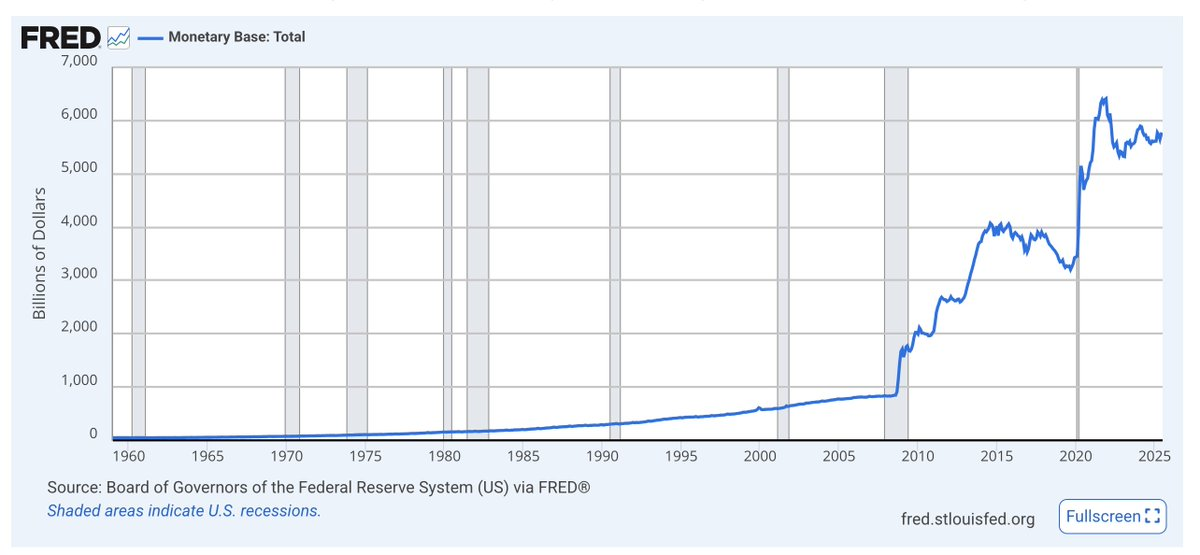

Oferta monetária base – designada por M0 – corresponde a dinheiro físico e reservas bancárias. Repara como dispara em tempos de crise. O rumo é ascendente.

Os dólares não têm escassez assegurada no longo prazo. A oferta aumenta continuamente. A tua fatia diminui muito mais rapidamente do que o rendimento te permite compensar, porque a base monetária expande-se incessantemente.

O volume de emissão (supply) de dólares raramente é tema. Os economistas discutem inflação e poder de compra. Porém, o aumento da massa monetária corrói o valor dos dólares face aos ativos, ao longo dos anos. Quanto mais dólares são emitidos, menos deténs.

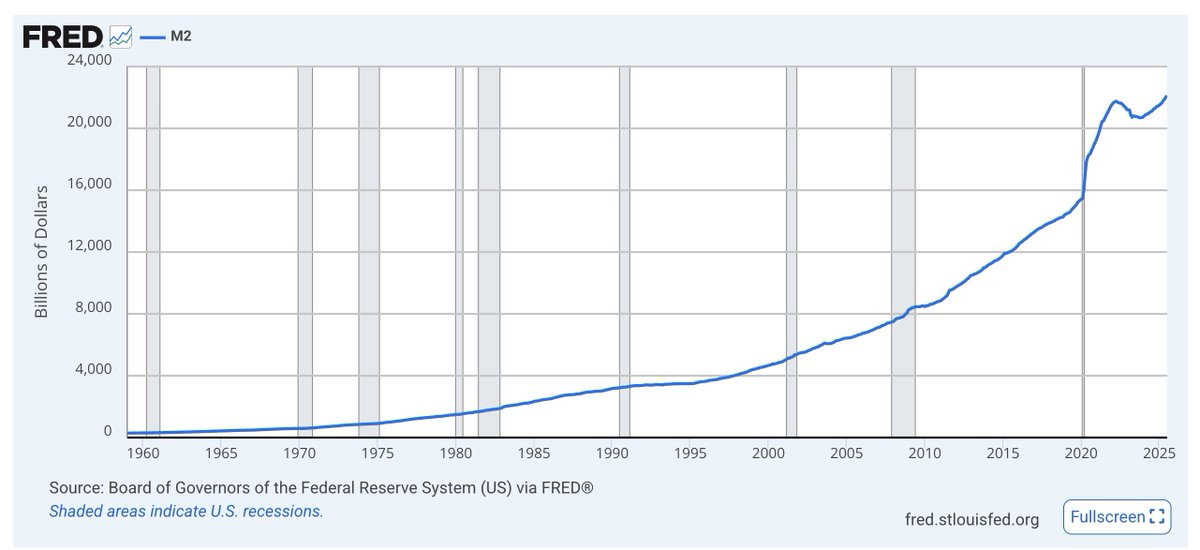

M2: M1 + poupanças quase líquidas → também explodiu em crises e a TENDÊNCIA É CLARAMENTE ASCENDENTE

Não entres nos debates dos economistas – observa os gráficos por ti próprio. Os governos vão emitir dólares para lubrificar a economia e a política, independentemente do partido governante. Para isso servem os dólares. Não servem para poupança.

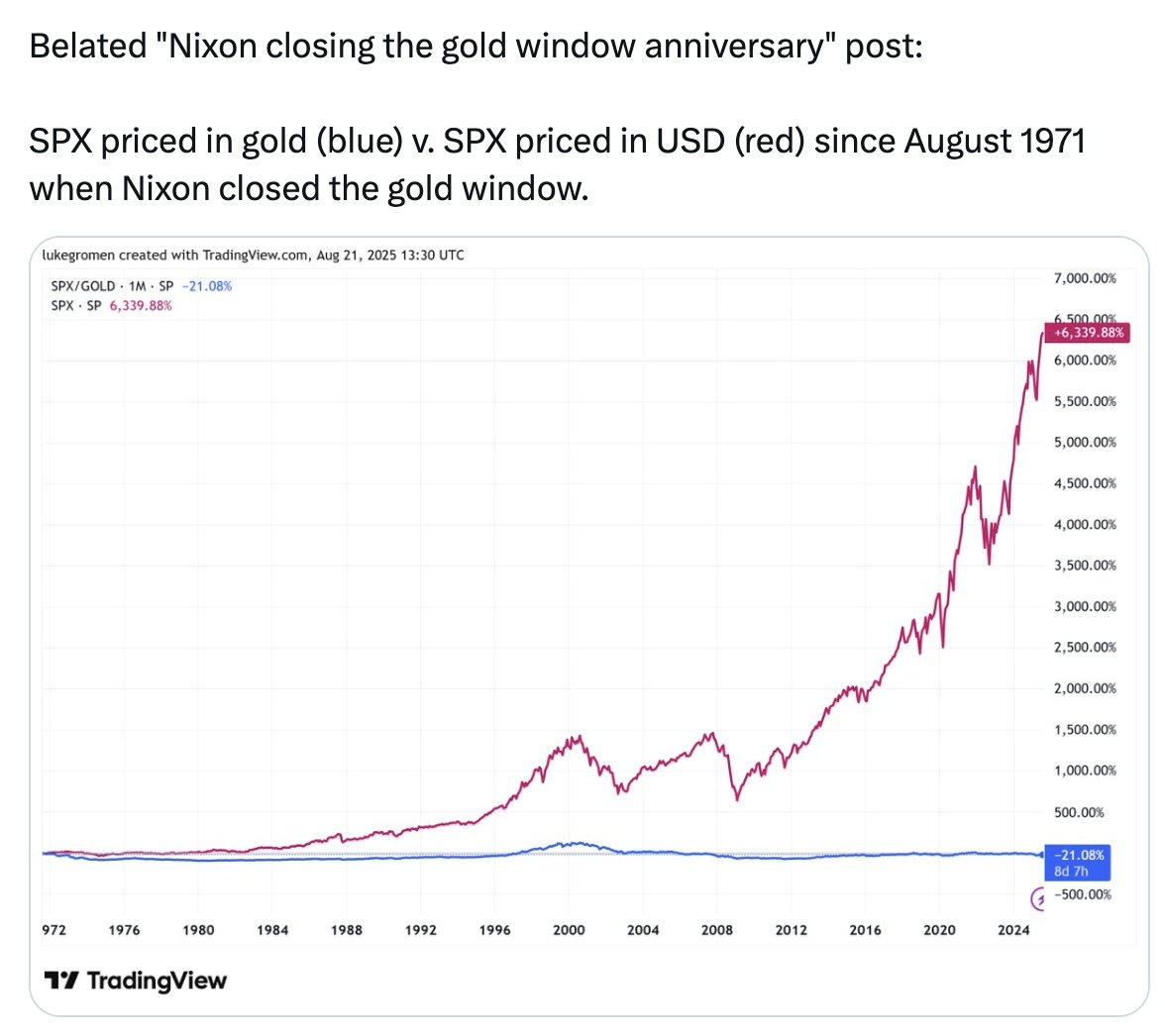

Vê a linha azul neste gráfico.

-O S&P500 – o mercado de capitais mais produtivo do mundo valorizou 6 339 % desde 1971 em dólares. Mas medido em ouro – um ativo de reserva com oferta limitada – o S&P500 perdeu 21 %.

Teria valido mais proteger património em ouro nos últimos 54 anos do que nas 500 maiores empresas americanas.

Este gráfico não sugere que deves comprar ouro. O que te mostra é que aquilo a que chamam dinheiro – que denomina tudo na economia, os dólares do teu saldo bancário – não é verdadeiramente dinheiro. Não conserva valor. Já não o faz há muito tempo, nem o fará no futuro.

O dinheiro a que chamam dinheiro não é reserva de valor.

Eis o triplo esquema encadeado.

Fraude 1: apropriam-se do teu rendimento.

Fraude 2: o rendimento não é genuíno.

Fraude 3: o dinheiro não é genuíno.

O que deves fazer então?

Mantém dólares para obrigações de curto prazo – despesas correntes, impostos, fundo de emergência. Obtém remuneração através de obrigações do Tesouro.

Aloca todo o património de longo prazo numa carteira de ativos capazes de preservar valor ao longo dos anos – ações e imobiliário são opções válidas, mas também bitcoin, ether e ouro. Estes três possuem oferta limitada e não são sujeitos a inflação. Parecem arriscados pela volatilidade, mas volatilidade não é risco. Mantém a posição ao longo das oscilações.

Mantém também liquidez intermédia em obrigações do Tesouro – quando os ativos de reserva caírem de valor, reinveste o capital nesses ativos. Este é o verdadeiro investimento – como Buffet explica, sê audaz quando todos têm medo e cauteloso quando todos são audazes. Aguarda grandes correções, pensa a longo prazo (anos e décadas).

Faz tudo isto preferencialmente com ferramentas e plataformas cripto. Evita os riscos extremos, prefere cautela e acompanha a evolução. Assim, manténs-te na linha da frente enquanto as criptomoedas transformam o sistema financeiro tradicional.

Isto não te será ensinado na escola.

Aprende por ti próprio. Aprofunda conhecimentos. Protege o teu futuro.

Não poupes o teu dinheiro no banco. Poupa em ativos. Poupa em cripto.

Aviso legal:

- Este artigo é uma republicação de [RyanSAdams]. Todos os direitos de autor pertencem ao autor original [RyanSAdams]. Se tiver alguma objeção a esta republicação, contacte a equipa da Gate Learn, que tratará do pedido com brevidade.

- Declaração de responsabilidade: As opiniões e pontos de vista apresentados neste artigo são da autoria exclusiva do seu autor e não constituem qualquer recomendação de investimento.

- A tradução para outros idiomas é realizada pela equipa Gate Learn. Salvo indicação expressa, não é permitido copiar, distribuir ou plagiar os artigos traduzidos.

Artigos relacionados

Utilização de Bitcoin (BTC) em El Salvador - Análise do Estado Atual

O que é o Gate Pay?

O que é o BNB?

O que é o USDC?

O que é Coti? Tudo o que precisa saber sobre a COTI