Сможет ли Ethereum задать новый стандарт устойчивого управления корпоративными криптовалютными резервами, выйдя за пределы Bitcoin?

Введение

В августе 2020 года компания MicroStrategy (ныне Strategy) произвела фурор на финансовом рынке, выделив миллионы долларов из корпоративного казначейства на покупку биткоина. Она стала пионером стратегии, ранее считавшейся невозможной, но теперь широко применяемой публичными компаниями для хеджирования инфляции и высвобождения стоимости. По мере того как биткоин укрепляет позиции в корпоративных финансах, возникает новый вопрос: способны ли такие альткоины, как эфир, предоставить компаниям еще большие возможности для роста, инноваций или диверсификации? В этой статье рассматривается, почему некоторые организации выходят за рамки биткоина и начинают использовать эфир в качестве казначейского актива, а также исследуется, может ли эта смелая стратегия повторить успех MicroStrategy. Через анализ потенциала более высокой доходности, участия в инновационных блокчейн-экосистемах и долгосрочной устойчивости такого подхода я стремлюсь выяснить, станет ли эфир жизнеспособным казначейским инструментом для корпоративных компаний в 2025 году и далее.

Цель статьи

Статья посвящена вопросу, могут ли публичные компании успешно реализовать заемную биткоин-стратегию Strategy на эфире — с опорой на ключевой индикатор mNAV (рыночная чистая стоимость активов):

mNAV = Рыночная капитализация компании / Текущая стоимость токенов на балансе

Этот показатель крайне важен: он объясняет, почему компании, держащие криптоактивы в казне, столь пристально к нему привязаны. В статье рассматривается, почему некоторые компании выбирают эфир вместо биткоина, несмотря на проверенную эффективность стратегии Strategy с 629 тыс. BTC на балансе (стоимостью $72,5 млрд в августе 2025 года) и mNAV на уровне 1,6. Среди потенциальных преимуществ эфира — большая доходность, диверсификация за пределы «средства сбережения» биткоина и вовлеченность в инновационные экосистемы, такие как стейкинг ETH и DeFi. Задача статьи — выяснить, способны ли казначейские стратегии на эфире обеспечить высокую доходность с учетом риска («альфу») при повышенной неопределенности. Для этого мы сначала разберем, как заемная модель Strategy формирует премию к mNAV, создавая ориентир для компаний, рассматривающих эфир.

Стратегия финансирования

Казначейская стратегия Strategy по биткоину, реализованная в 2020 году, была призвана защитить корпоративную стоимость от инфляции и использовать потенциал биткоина как средства накопления. Согласно статье BCB Group, Майкл Сейлор сделал ставку на биткоин по двум причинам: (1) «стоимость капитала» (доходность, необходимая для опережения инфляции и альтернативных издержек), которая достигла 25% из-за инфляции активов, вызванной стимулами, и низкой доходности традиционных инвестиций (облигаций), неспособных сохранить стоимость; (2) трактовка IRS (налоговой службы США), предписывающая считать биткоин имуществом, а не валютой, что делает его обложение менее сложным по сравнению с валютами.

С ростом цены биткоина Майкл Сейлор привлек значительный капитал от инвесторов. Привлечение средств состояло из двух частей: (1) выпуск акций и (2) долговое финансирование.

(1) Акции:

- Продажа акций на открытом рынке (ATM, At-the-Market): Strategy реализует обыкновенные акции класса A (MSTR) напрямую на рынке капитала. Это простой и прозрачный способ.

- Привилегированные акции: Покупатели конвертируемых облигаций получают фиксированный дивиденд (“X” %), однако не имеют права голоса. Примеры: STRF или STRD с дивидендом 10% от номинала ($100).

(2) Долг:

- Конвертируемые облигации: это долговые инструменты с фиксированной датой погашения и возможностью обмена на обыкновенные акции MicroStrategy класса A по заранее определенной цене. Например, конвертируемые старшие облигации на $3 млрд с нулевым купоном и погашением в 2029 году позволяют инвесторам обменять облигации на акции по цене $672,40 за акцию, что на 55% превышает цену размещения, позволяя отсрочить разводнение акционерного капитала.

Источник: Strategy (https://www.strategy.com/)

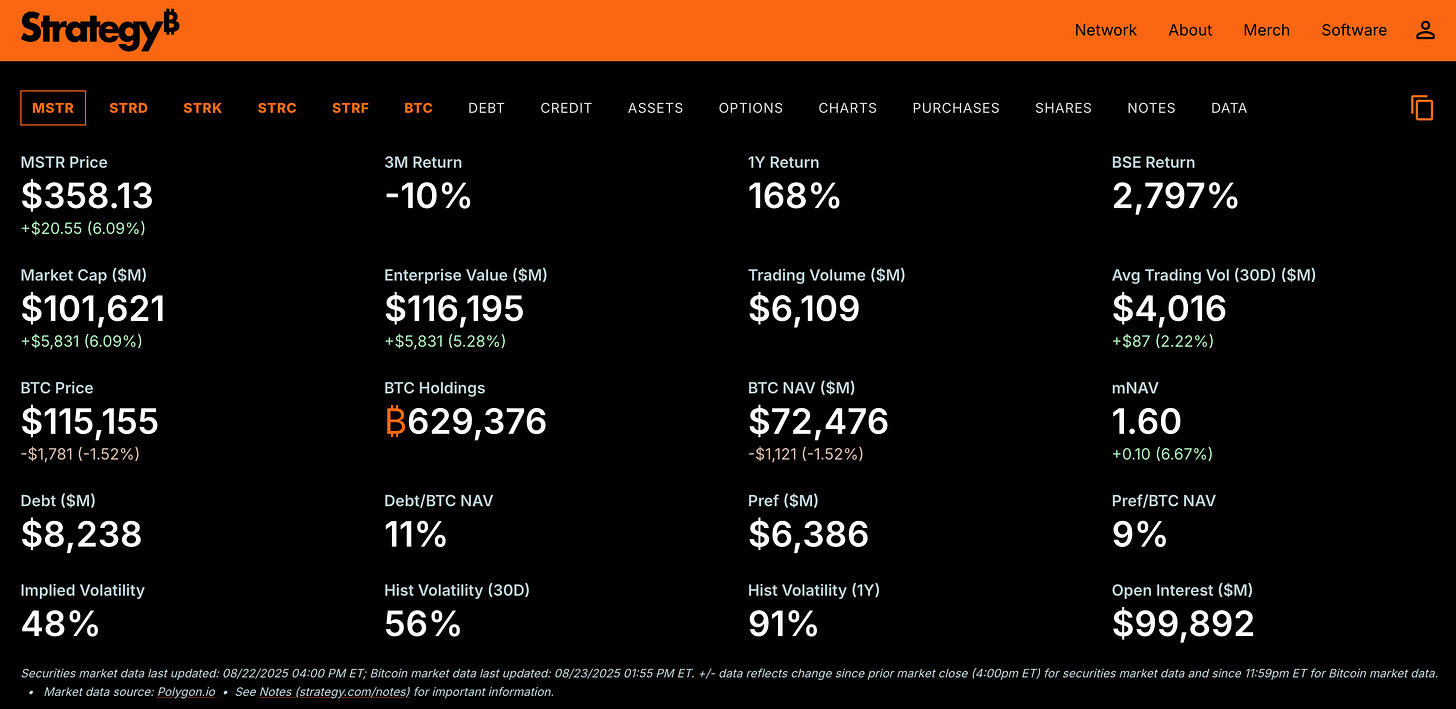

Формируя капитал как за счет акций, так и за счет долговых инструментов, Strategy нарастила резервы биткоина почти до 630 тыс. BTC, оцениваемых примерно в $72,5 млрд по состоянию на август 2025 года, при этом поддерживая премию на рынке, отображаемую в mNAV 1,6.

Важная деталь: Strategy выпускает новые акции тогда, когда mNAV торгуется с премией (mNAV > 1), продавая их по цене, превышающей текущую чистую стоимость (NAV) на акцию. Например, при mNAV 1,6 и NAV $100 новые акции реализуются по $160. Дополнительные $60 поступают в распоряжение компании, идут на покупку биткоина, тем самым увеличивая NAV (активы минус обязательства). Так как число акций не растет столь же быстро, NAV на акцию повышается, укрепляя доверие инвесторов и усиливая положительную динамику.

Эта стратегия с кредитным плечом позволяет приобретать гораздо больше биткоинов, чем возможно из собственных средств, поддерживая mNAV в диапазоне 1,6–2,1 в 2025 году, а совокупная стоимость компании (рыночная капитализация + долг + привилегированные акции – денежные средства) превышает рыночную стоимость 630 тыс. BTC ($72,5 млрд). При оценке компании на уровне $116 млрд на август 2025 года mNAV ~1,6 отражает доверие инвесторов к способности увеличивать количество биткоинов на акцию через дешевое финансирование — конвертируемые облигации с нулевой ставкой и прямые продажи акций.

Этот подход эффективнее традиционных банковских кредитов с высокими ставками и защищает биткоиновое казначейство Strategy при резких просадках: долг имеет статус необеспеченного, то есть кредитор может претендовать только на выплаты по облигациям, а не активы компании. Для инвестора факт наличия рычага увеличивает доходность — например, рост стоимости биткоина на 10% может привести к увеличению курса акций Strategy более чем на 10% благодаря премии к mNAV, однако это чревато и большими потерями при падении курса биткоина.

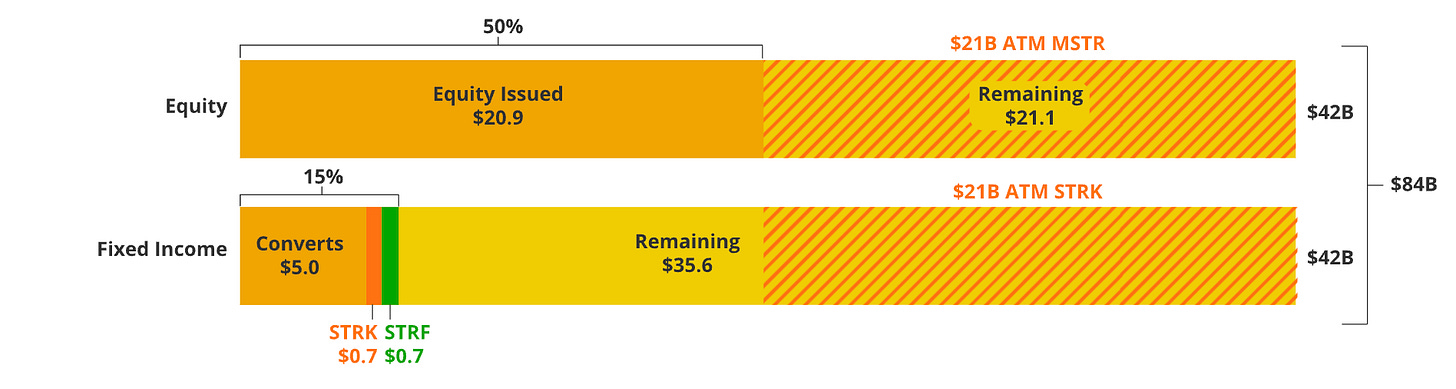

Источник: VanEck — диаграмма структуры планируемого привлечения $84 млрд компанией MicroStrategy

Модель финансирования Strategy, представленная в разборе VanEck относительно планируемого привлечения $84 млрд, демонстрирует, каким образом кредитное плечо поддерживает высокий mNAV — это схема для казначейских стратегий с альткоинами. Следующий раздел — о причинах, по которым публичные компании выбирают эфир, и насколько эффективны их заемные подходы при увеличенном потенциале доходности и рисках. Успех перехода к эфиру зависит от грамотного исполнения, рассмотренного далее.

Почему эфир?

Разобрав, как заемная модель Strategy позволяет поддерживать казначейство в биткоине, стоит рассмотреть возможность применения этого подхода к альткоинам, прежде всего к Ethereum.

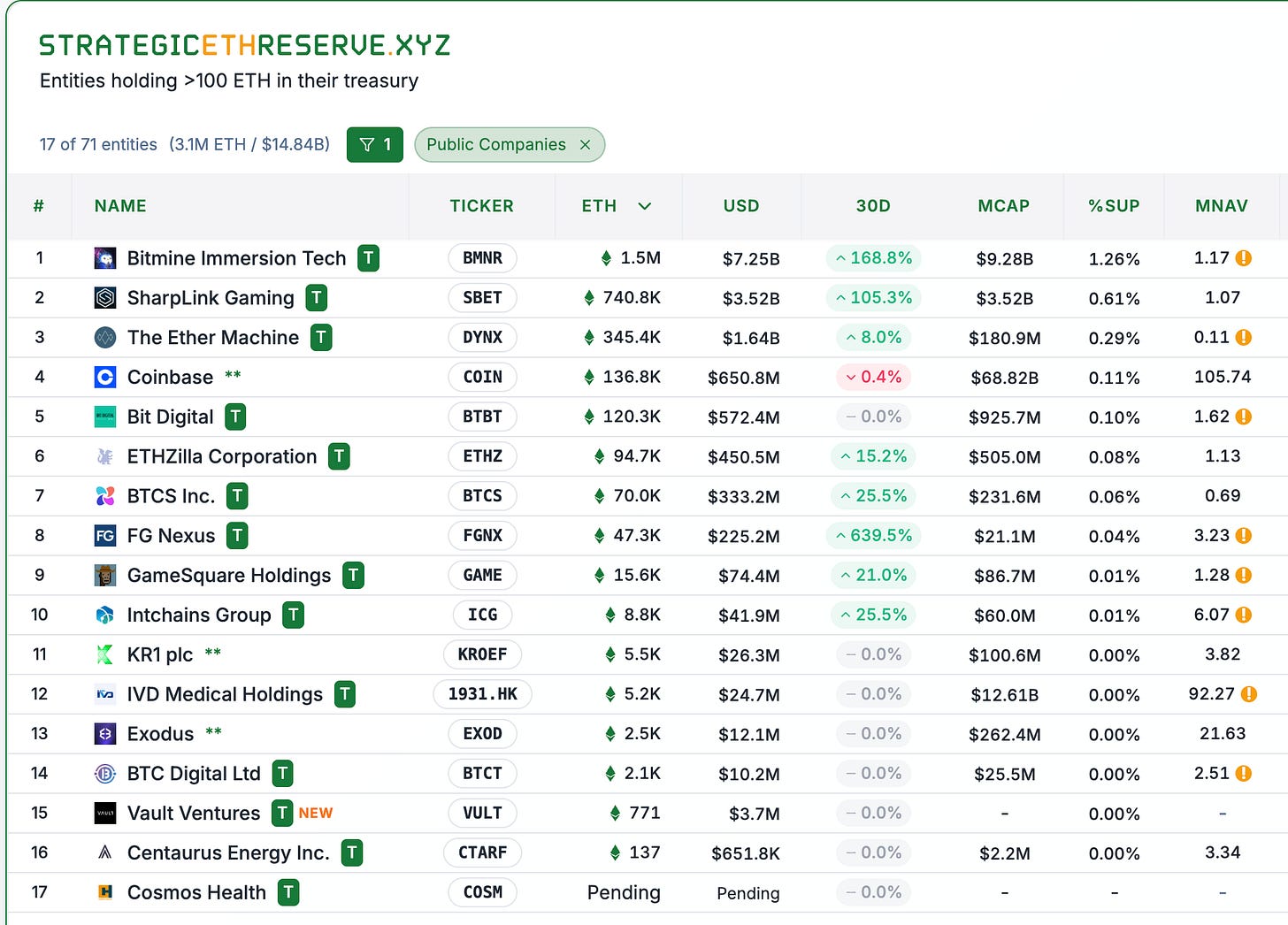

Источник: StrategicETHReserve.xyz

Источник: StrategicETHReserve.xyz и GameSquareHoldings (mNAV скорректирован до 0,84 по данным сайта).

В списке представлены восемь публичных компаний (без учета централизованных бирж вроде Coinbase). Некоторые из них, такие как BTCS Inc, занимаются майнингом биткоина и ориентированы на криптовалюты, другие получили криптоэкспозицию благодаря управленческим решениям: например, SBET наняла второго со-гендиректора Джозефа Чалома, инициатора цифровых активов в BlackRock.

По моим наблюдениям, основные мотивы хранения эфира компаниями следующие:

- Потенциал роста. Рыночная капитализация эфира меньше, чем у BTC, что создает перспективу большей доходности за счет роста. Это может дать акционерам более высокую доходность с учетом риска, чем биткоин. Например, средний годовой рост (CAGR) по эфиру за последние пять лет (с 2020 года) составил ~62,8% годовых. Однако прошлые доходности не гарантируют будущих.

- Доходность от стейкинга. Эфир приносит доход за счет стейкинга, что позволяет получать премию только за размещение средств. Например, если фирма держит эфир на $100 вечно с желаемой доходностью 20% годовых и доходностью стейкинга 5%, то премия по mNAV будет 25% только за счет стейкинга.

- Инновационность. Организации, накапливающие альткоины, способствуют развитию экосистемы: стейкинг ETH, DeFi и масштабируемые dApps дают большую ценность, чем роль биткоина как пассивного «средства сбережения».

- Преимущество раннего входа. Компании, внедряющие альткоины, становятся пионерами в казначейском хранении ETH, повторяя прорыв Strategy 2020 года, и могут привлечь интерес институциональных инвесторов. Это обеспечивает выгодное соотношение риск—доходность за счет повышенного спроса при институциональном входе. Кроме того, фирмы стремятся стать крупнейшими держателями ETH, что сигнализирует рынку о масштабах и эффективности их деятельности, повышая доверие и приток капитала.

Факторы успеха

С первого взгляда может показаться, что успех таких компаний связан с их сложными стратегиями и обещаниями экспоненциального роста — но по сути преимущества определяет исполнение: прежде всего скорость накопления и эффективность привлечения капитала, что критично для долгосрочной устойчивости казначейств с альткоинами.

(1) Динамика накопления

Здесь важна способность компании привлекать капитал и реализовывать стратегию по наращиванию эфира на балансе.

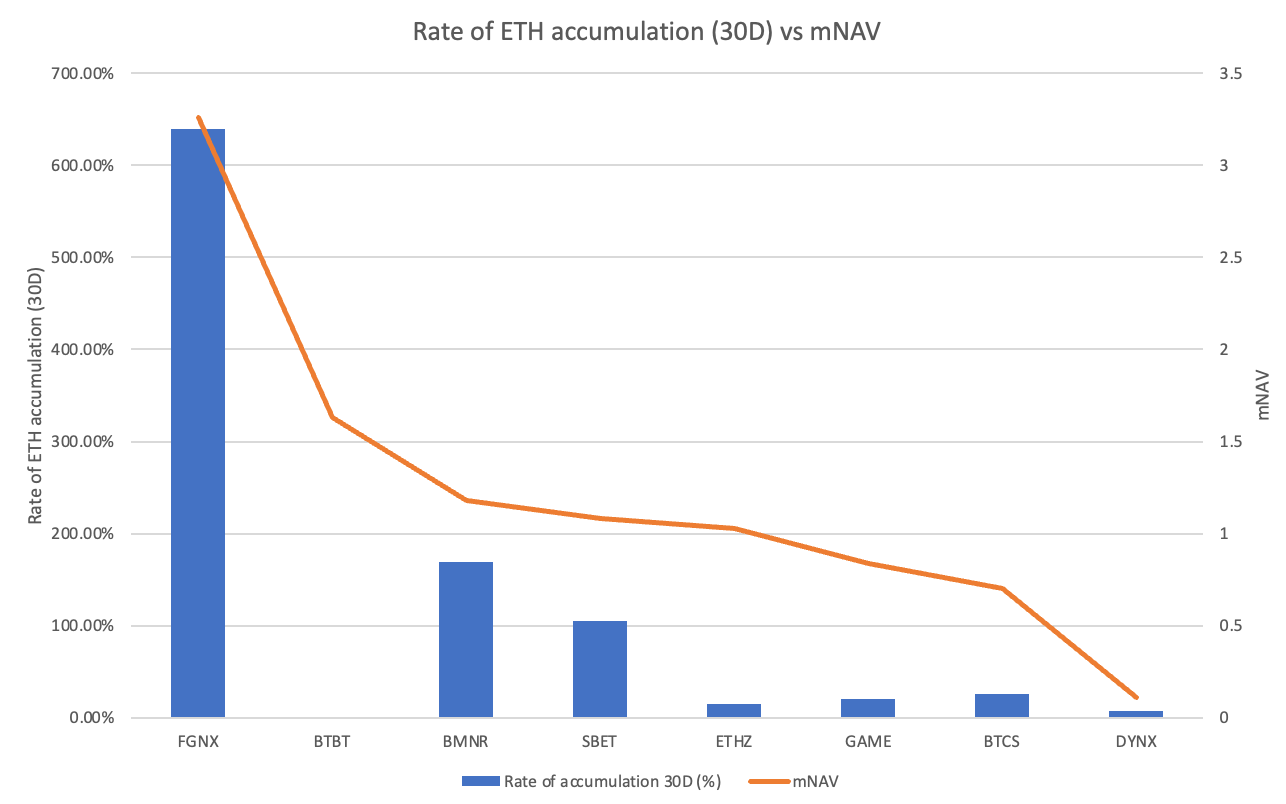

Темпы накопления эфира и mNAV

Особенно выделяется FGNX — 639% прироста запаса эфира за 30 дней. Это связано с покупкой FGNX эфира на $200 млн и намерением приобрести до 10% предложения ETH (объявлено в июле 2025). Далее идут BMNR (169%) и SBET (105%), которые продолжают пополнять резервы. Остальные (GAME, BTCS, DYNX) показывают прирост менее 30%, а у BTBT он равен 0% — пополнения не было. Ясно видно: лидеры по темпу накопления (FGNX, BMNR, SBET) поддерживают премии mNAV (>1), кроме BTBT, который сворачивает майнинг из-за низкой доходности и фокусируется на эфире, что может вызвать позитивную реакцию рынка.

Сравнивая: компании с высокой скоростью увеличения резервов традиционно получают премии mNAV. Например, BMNR закрепила за собой статус крупнейшего корпоративного держателя эфира (1,52 млн ETH) во многом благодаря активным продажам акций через ATM и планам привлечь до $20 млрд. SBET придерживается сходной тактики. DYNX (после SPAC-слияния и ~345 тыс. ETH) и BTCS (~70 тыс. ETH) увеличивают резервы незначительно; BTCS выплачивает дивиденды в эфире вместо аккумулирования.

Вывод: компании, которые постоянно увеличивают запасы (FGNX, BMNR, SBET), воспринимаются рынком как авторитетные держатели эфира и имеют mNAV > 1, а фирмы с низким темпом (mNAV < 1) — не получают премии. То есть инвесторы оценивают не только объем, но и динамику накопления на балансе.

Это создает самоусиливающийся механизм: чтобы выжить, компания должна уметь привлекать капитал с премией (через выпуск акций), что увеличивает NAV на акцию, привлекает новые инвестиции и ускоряет рост казначейства. Напротив, низкая динамика приводит к «спирали гибели»: когда mNAV приближается к 1 или ниже, привлекать капитал становится сложнее — акции продаются по скидке, падает NAV на акцию, возможен отток капитала. Поэтому DYNX и BTCS, где после слияния или выплаты дивидендов в ETH снизилась агрессивность, теряют премии mNAV.

Что касается биткоин-казначейств: более 79 публичных компаний аккумулировали свыше 4,5% предложения BTC, однако премии уменьшаются. Треть таких компаний уже торгуются ниже собственного NAV, а премии сокращаются — у MicroStrategy mNAV снизился с 4 до ~1,61x, несмотря на рекордный курс биткоина. Кроме того, доминирование одного игрока (запасы BTC у MSTR в 12 раз больше, чем у ближайшего конкурента MARA) ограничивает динамику для других, в то время как эфир еще находится на этапе формирования рынка: BMNR лишь вдвое опережает SBET по запасам ETH.

(2) Стратегия привлечения капитала

Второй фактор — эффективность сбора средств от инвесторов. Это крайне сложно: BMNR планирует собрать до $24,5 млрд ($4,5 млрд уже привлечено + цель $20 млрд), что приводит к размыванию долей действующих акционеров. Но эффективное привлечение капитала с премией к mNAV (>1x) становится плюсом: NAV на акцию растет при минимальном размывании. Например, BMNR выпускает акции с премией (mNAV 1,18), продает их по $118 при NAV $100, а дополнительная сумма идет на закупку эфира, увеличивая NAV компании и минимально размывая акционерный капитал.

Иллюстрация: программа ATM-продаж акций BMNR стартовала с $250 млн (9 июля), увеличилась до $2 млрд (24 июля), и уже 12 августа цель выросла до $24,5 млрд. Намерение купить 5% предложения ETH — гораздо агрессивнее, чем стратегия Strategy для BTC. Обязательство BMNR в $24,5 млрд на 5% ETH (6 млн ETH) — уникально. Обладая рыночной капитализацией 10,8 млрд, BMNR нацелен на значительный рост казначейства. Это может привести к дальнейшему росту премии mNAV (с 1,2 и выше) и запуску положительной обратной связи: доверие инвесторов растет, увеличивается приток средств, пополняются запасы ETH, увеличивается NAV на акцию.

Обратно, если mNAV падает ниже 1 (у DYNX сейчас 0,11), акции продаются со значительной скидкой ($11 за акцию при NAV $100), на миллион акций получается только $11 млн, что не увеличивает резервы ETH, а снижает NAV до ~$90 за акцию. Такая ситуация ведет к разрушению стоимости и «спирали гибели». Поэтому неудивительно, если компании выкупают собственные акции вместо новых закупок эфира, если mNAV падает до или ниже 1.

Заключение

В итоге, хотя модель Strategy по биткоину служит ориентиром с устойчивым mNAV>1, эфир становится привлекательной альтернативой для компаний, которым нужен рост, доход и инновационная экосистема. Примеры BMNR, SBET и FGNX показывают: агрессивное накопление и эффективное привлечение капитала при mNAV>1 создают устойчивую модель казначейства — аналогично успеху Strategy. Однако с ростом конкуренции и числа участников те, кто не справляется с динамикой, будут испытывать трудности (как DYNX и BTCS), если не появится новый катализатор. По мере роста институционального участия (на счетах корпоративных казначейств более 3 млн ETH в 2025 году) эфир может стать устойчивой альтернативой и обеспечить лучшую доходность с учетом риска — если компании смогут избежать «спирали гибели». Итог успеха корпоративных казначейств на эфире решит исполнение: 2025 год станет ключевым тестом устойчивости этой стратегии на фоне зрелости и насыщения пути биткоина.

Благодарю коллег за корректуру и содержательные замечания. Жду ваших мнений в комментариях и с радостью разберу анализ mNAV для других токенов по желанию аудитории!

Отказ от ответственности:

- Данная статья воспроизведена с ресурса [Terry’s Takes]. Все права принадлежат оригинальному автору [@terryleetr">Terry Lee]. Если у вас есть возражения против публикации, пожалуйста, свяжитесь с командой Gate Learn для оперативного решения.

- Отказ от ответственности: мнения и взгляды автора выражают исключительно его позицию и не являются инвестиционной рекомендацией.

- Перевод на другие языки выполнен командой Gate Learn. Если не указано иное, копирование, распространение или использование переведенного текста запрещено.

Похожие статьи

Что такое Tronscan и как вы можете использовать его в 2025 году?

Что такое индикатор кумулятивного объема дельты (CVD)? (2025)

Что такое Нейро? Все, что вам нужно знать о NEIROETH в 2025 году

Что такое Solscan и как его использовать? (Обновление 2025 года)

15 криптовалютных проектов уровня 1 (L1), на которые стоит обратить внимание в 2024 году