Не держите свои сбережения в банке

Не держите деньги в банке. Это кажется безопасным, но на самом деле это трехуровневая схема обмана.

Обман 1: у вас забирают доходность.

Любой доллар всегда обладает безрисковой доходностью — это доход по государственным облигациям. Гособлигация — это, по сути, доллар, вложенный в краткосрочный облигационный выпуск правительства, который приносит доходность 4,2% годовых.

Без дополнительного риска. Бесплатные деньги. Их буквально создают для инвестора.

Но вместо того, чтобы делиться этой доходностью, банки оставляют ее себе на сберегательных счетах. Они не рассказывают о реальных возможностях дохода. Они намеренно делают вложение долларов в гособлигации сложным. Банки активно лоббируют правительство США, чтобы клиенты не могли получать настоящую доходность.

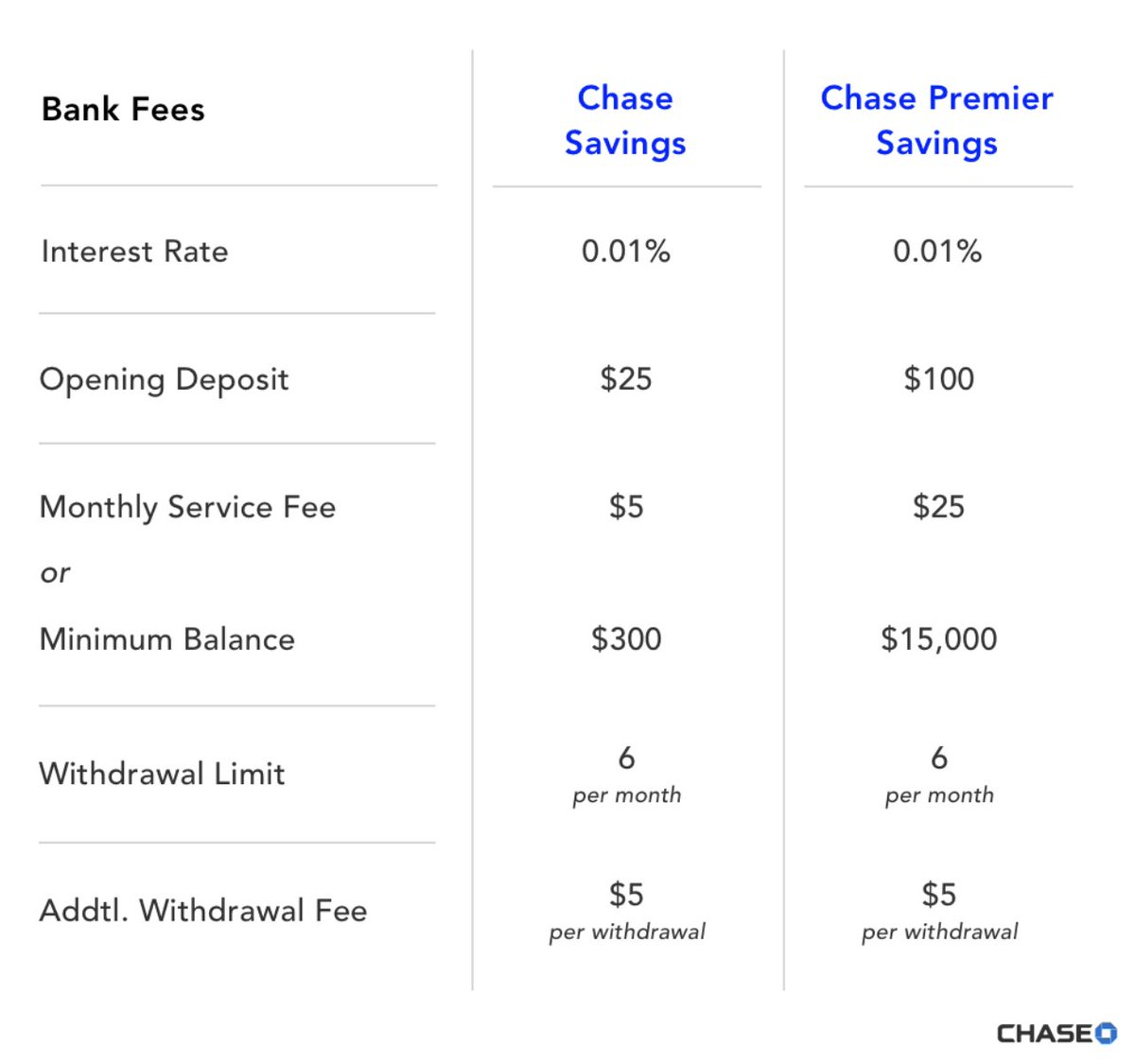

Они забирают себе доходность 4,19%, а выплачивают 0,01%.

Люди с высоким уровнем капитала обходят банки стороной — они хранят средства в гособлигациях, а не на сберегательных счетах. Средний класс и лица без финансовых знаний ежедневно теряют свою доходность из-за банка и не подозревают об этом.

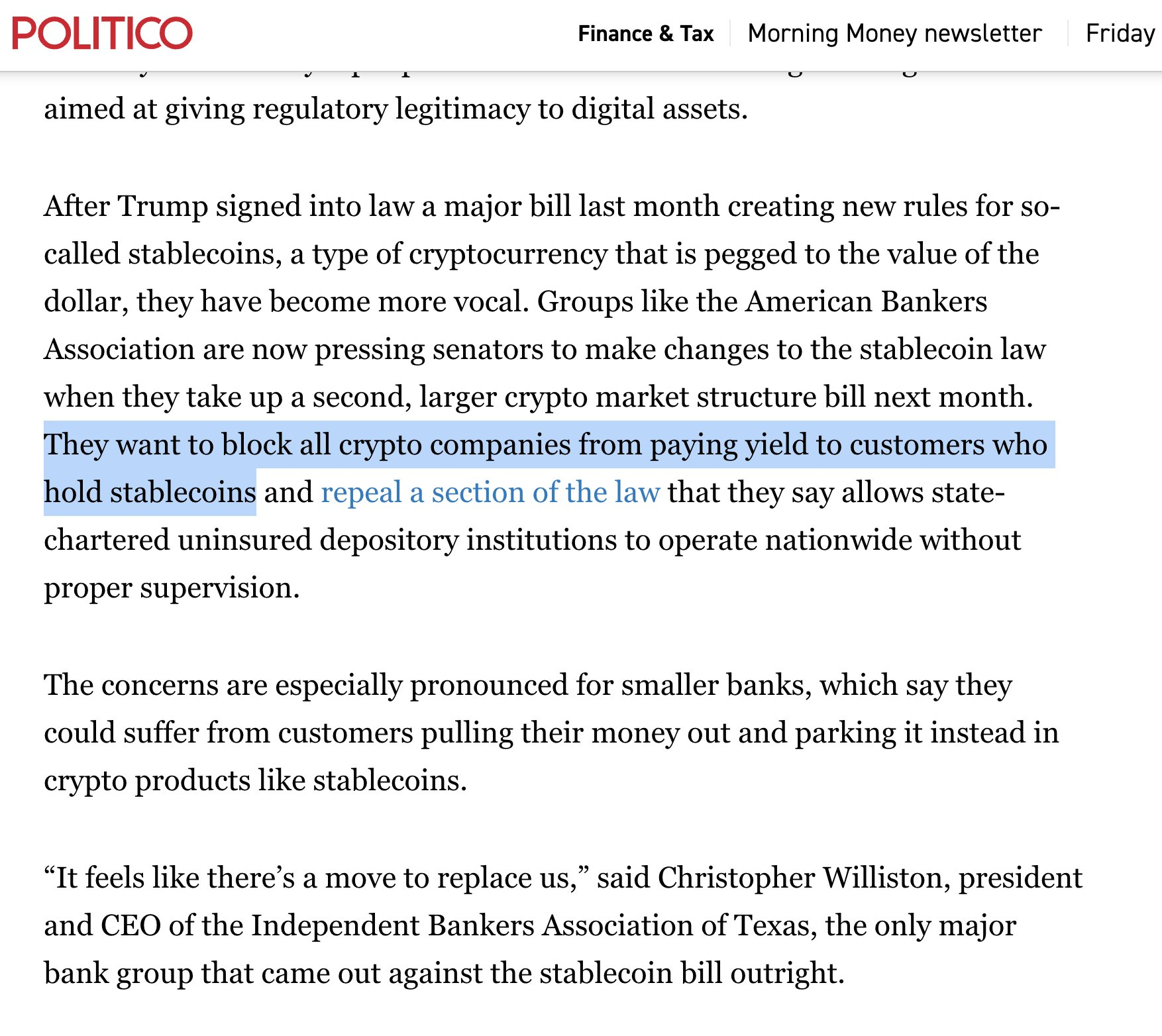

Банковское лобби стремится не дать получать доход в стейблкоинах криптовалют. Они распространяют FUD — если лишить их дохода с депозитов, весь финансовый рынок может столкнуться с проблемами.

Ставка доходности будет меняться — поэтому важно следить за заявлениями председателя ФРС. Но пока доходность положительная, рекомендуется держать доллары в краткосрочных гособлигациях и фондах денежного рынка, а не на банковских счетах.

Обман 2: доходность — это не реальная доходность.

Следующий секрет состоит в том, что доходность не настоящая.

4,2% доходности, которую инвестор получает сегодня, не компенсирует снижение покупательной способности. Это номинальная доходность. Каждый год доллар теряет ценность. Это называется инфляцией — она заложена в системе по умолчанию, даже в хорошие периоды, и усиливается в неблагоприятные.

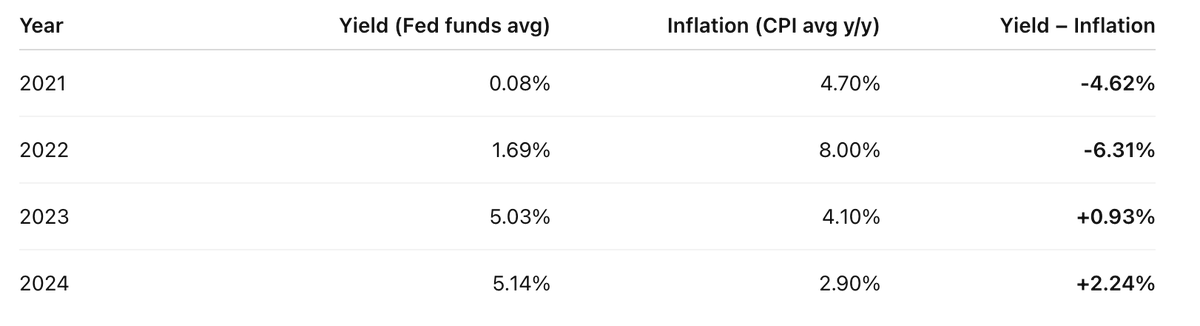

За последние 4 года реальная доходность выглядела так:

Доходность фонда денежного рынка за вычетом индекса CPI за год — результат низкий.

В два из четырех последних лет потери превысили доход.

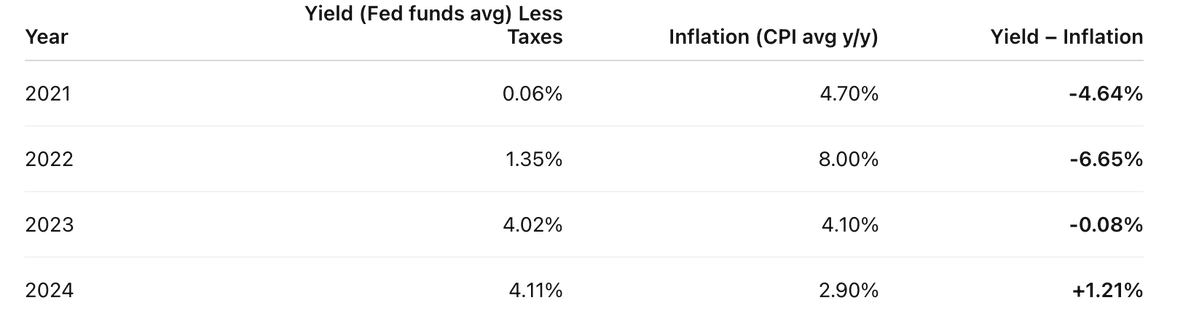

Ситуация усложняется тем, что вся эта доходность облагается еще и подоходным налогом.

Если ставка налога 20%, то сначала выплачивается 20% с этой фиктивной доходности, а только потом учитывается влияние инфляции. Реальная доходность выглядит так:

Сначала оплачивается подоходный налог, затем потери от инфляции — держать доллары означает двойное налогообложение.

Реальная доходность — это номинальная доходность за вычетом инфляции.

Существует мнение, что инфляция — естественное явление, как гравитация или физика. На самом деле это результат политики современного государства и центрального банка.

Инфляция — это скрытый налог.

Публичные налоги важны для общества и общего блага, однако скрытые налоги затрагивают средний класс, который стремится сохранить капитал на будущее.

Люди с высоким уровнем капитала избегают налога на сбережения, вкладывая основное богатство в активы, а не в доллары. Далее рассматривается третий уровень вложенного обмана.

Обман 3: деньги — это не настоящие деньги.

Доллары реальны, но имеют временную природу. Они подходят для расчетов, но не для сохранения богатства через время. Это инструмент обмена, а не средство сохранения стоимости.

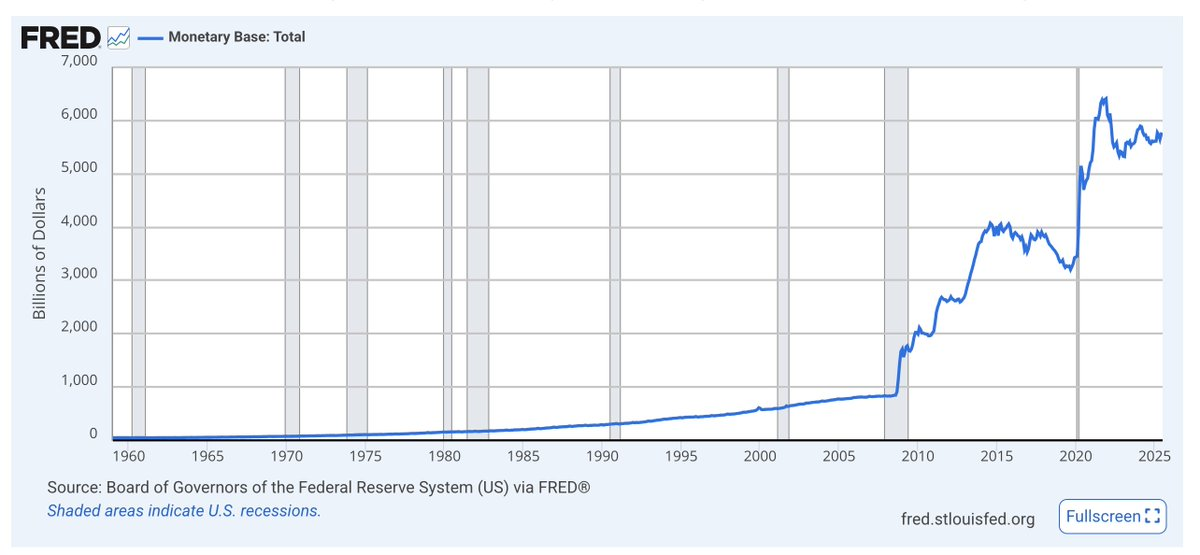

Базовая денежная масса — M0 — включает наличные и резервы банков. Во время кризиса объем резко растет. Тенденция — увеличение денежной массы.

У доллара нет долгосрочного ограничения на рост предложения. Предложение все время увеличивается. Доля каждого инвестора уменьшается быстрее, чем доходность способна компенсировать это, поскольку денежная масса постоянно растет.

Про размер долларовой массы практически не говорят. Экономисты обсуждают инфляцию и покупательную способность, но рост денежной массы в долгосрочной перспективе обесценивает доллары по отношению к активам. Чем больше предложение денег, тем меньше доля инвестора.

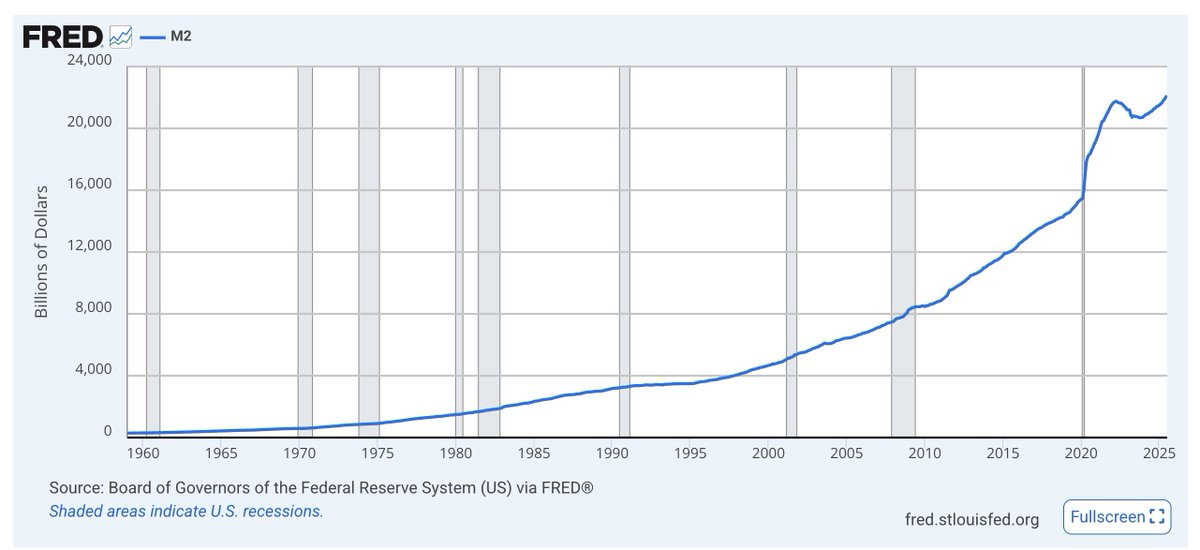

M2: M1 плюс сберегательные и срочные депозиты — также наблюдаются скачки в периоды кризиса и тенденция увеличения денежной массы.

Государства будут выпускать доллары для экономических и политических нужд вне зависимости от смены власти. Для этого они и нужны. Доллары не предназначены для накопления богатства.

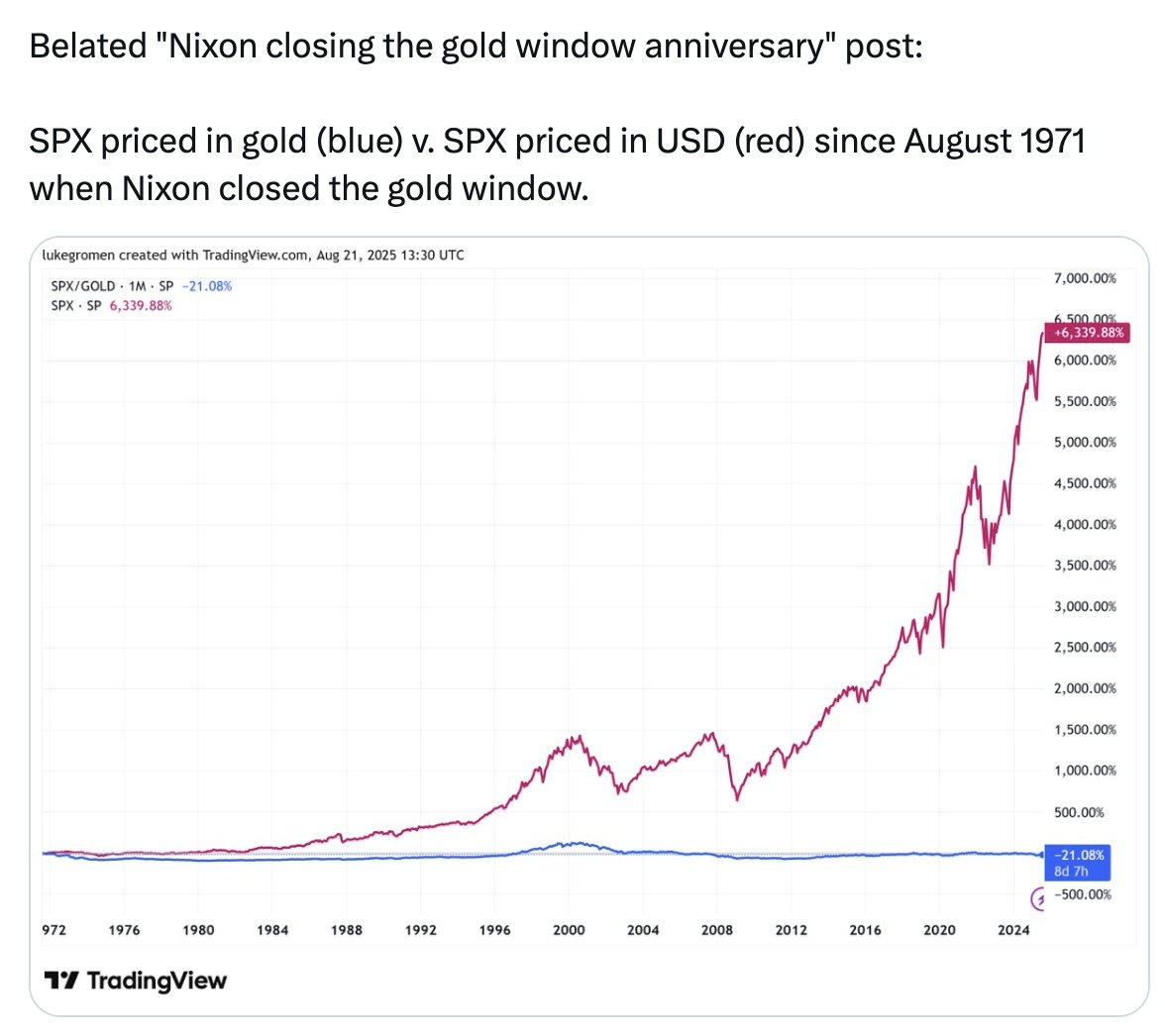

Синяя линия на следующем графике иллюстрирует этот процесс.

S&P500 — один из самых эффективных капиталовых рынков мира — с 1971 года вырос на 6 339% по долларовой оценке. Если пересчитать результат в золоте — активе с фиксированным предложением — то за этот же период S&P500 снизился на 21%.

За последние 54 года было выгоднее сохранять капитал в золоте, чем в акциях 500 крупнейших американских компаний.

Этот график иллюстрирует, что современные деньги, то есть доллары на банковском счете, не являются полноценным средством сохранения стоимости.

Деньги не являются инструментом для долгосрочного накопления стоимости.

Таким образом, существует трехуровневый вложенный обман.

Обман 1: у вас забирают доходность.

Обман 2: доходность — это не реальная доходность.

Обман 3: деньги — это не настоящие деньги.

Что делать вместо этого?

Доллары рекомендуется использовать только для краткосрочных нужд — повседневные траты, налоги, непредвиденные ситуации. Доход желательно получать в форме гособлигаций.

Долгосрочное богатство рекомендуется держать в портфеле активов, сохраняющих стоимость: акции, недвижимость, а также биткоин, эфир и часть капитала — в золоте. Эти три актива имеют ограниченное предложение и не подвержены инфляции. Данные активы характеризуются волатильностью, но волатильность не является риском, а лишь отражает динамику рынка.

Среднесрочную часть сбережений также рекомендуется держать в гособлигациях — при снижении стоимости долгосрочных активов реинвестирование средств обратно в активы является обоснованной стратегией. В этом заключается суть инвестирования: подход, при котором решения принимаются исходя из рыночных изменений и долгосрочных перспектив.

Использование криптовалютных инструментов и бирж позволяет быть ближе к инновациям, при этом важно избегать избыточного риска. Такой подход обеспечивает гибкость при трансформации традиционных финансов криптовалютами.

Эта информация не включается в стандартное образование.

Рекомендуется изучать данные знания, применять их и защищать финансовое будущее.

Не храните деньги в банке. Формируйте капитал в активах и криптовалютах.

Отказ от ответственности:

- Статья перепечатана с ресурса [RyanSAdams]. Все права принадлежат автору [RyanSAdams]. Если есть возражения по публикации, необходимо обратиться в команду Gate Learn для оперативного разрешения вопроса.

- Отказ от ответственности: мнение и выводы в статье выражают позицию автора и не представляют инвестиционной рекомендации.

- Перевод на другие языки выполняется командой Gate Learn. Если иное не указано, копирование, распространение или плагиат переводов запрещены.

Похожие статьи

Что такое Tronscan и как вы можете использовать его в 2025 году?

Что такое индикатор кумулятивного объема дельты (CVD)? (2025)

Что такое Нейро? Все, что вам нужно знать о NEIROETH в 2025 году

Что такое Solscan и как его использовать? (Обновление 2025 года)

15 криптовалютных проектов уровня 1 (L1), на которые стоит обратить внимание в 2024 году