Чи здатен Ethereum запропонувати нове бачення сталих корпоративних криптоскарбниць, виходячи за межі рішення, які пропонує Bitcoin?

Вступ

У серпні 2020 року MicroStrategy, нині відома як Strategy, сколихнула фінансові ринки, спрямувавши мільйони корпоративних резервів до Bitcoin та започаткувавши підхід, який донедавна вважали неможливим, а зараз активно наслідують найбільші публічні компанії для захисту від інфляції та генерації додаткової вартості. Поки Bitcoin дедалі впевненіше займає позиції у корпоративних фінансах, постає нове питання: чи здатні альткоїни, такі як Ether, відкрити для компаній ще ширші перспективи зростання, інновацій чи диверсифікації? У статті розглянуто, чому частина фірм виходить за межі Bitcoin, обираючи Ether як казначейський актив, та чи здатна ця стратегія повторити успіх MicroStrategy. Аналізуючи потенціал більшої прибутковості, доступ до інноваційних блокчейн-екосистем та довгострокову життєздатність підходу, я прагну з’ясувати, чи може Ether стати сталим інструментом для корпоративних казначейств у 2025 році та далі.

Мета статті

Стаття має окреслити, чи здатні публічні компанії застосувати кредитну казначейську модель Strategy з Bitcoin для Ether, базуючись на ключовому показнику — mNAV (ринкова чиста вартість активів):

mNAV = ринкова капіталізація компанії / поточна вартість токену на балансі

Цей показник визначальний і дозволяє зрозуміти, чому компанії з криптоактивами так зосереджені на ньому. Аналізується, чому окремі фірми віддають перевагу Ether, хоча Strategy довела ефективність Bitcoin із запасами 629 000 BTC (вартістю $72,5 млрд у серпні 2025 року) та mNAV на рівні 1,6. Серед можливих переваг Ether — вища доходність завдяки зростанню, диверсифікація поза межами ролі Bitcoin як "зберігача вартості" й участь в інноваційних екосистемах, таких як стейкінг (блокування ETH для підтримки мережі за винагороду) чи застосунки DeFi. Відтак, стаття має з’ясувати, чи здатна казначейська стратегія з Ether забезпечити кращу скориговану на ризик доходність ("альфу") навіть у підвищених умовах невизначеності. Для оцінки спершу проаналізуємо, як кредитна модель Strategy структурно формує премію mNAV — це служить зразком для компаній, що розглядають Ether.

Стратегія фінансування

Казначейська стратегія Strategy з Bitcoin стартувала 2020 року й була зумовлена необхідністю захисту корпоративної вартості від інфляції та використанням потенціалу Bitcoin як захисного активу. Як зазначає BCB group, Майкл Сейлор пояснив вибір Bitcoin двома чинниками: (1) “вартість капіталу” (прибуток, що має перевищувати інфляцію та альтернативні витрати), яка стрибнула до 25% через інфляцію активів на тлі стимулювання та низьку прибутковість традиційних інструментів, і (2) роз’яснення IRS (податкової служби США), згідно з яким Bitcoin розглядається як власність, а не валюта — це дає простіші податкові наслідки для власників порівняно з валютними резервами.

Зростання ціни Bitcoin дозволило Майклу Сейлору ефективно залучати інвестиції: процес можна розділити на два напрями — (1) власний капітал і (2) боргові інструменти.

(1) Власний капітал:

- Продаж на ринку (At-the-Market, ATM): Strategy продає акції MSTR класу A безпосередньо на біржі — спосіб простий та швидкий.

- Привілейовані акції: інвестори, які купують конвертовані облігації, отримують фіксований дивіденд за ставкою “X” % від номіналу, але не мають права голосу як звичайні акціонери. Наприклад, STRF чи STRD — такі акції пропонують 10% дивіденду від номіналу $100.

(2) Борг:

- Конвертовані облігації: це інструменти з фіксованим терміном погашення, але інвестор має право конвертувати їх у акції MicroStrategy класу A за заздалегідь визначеною ціною. Приміром, $3 млрд конвертованих облігацій Strategy з нульовою ставкою, погашення — 2029 рік. Інвестор може конвертувати облігації в акції за ціною $672,40 за акцію (для облігацій 2029 року), що на 55% вище за ринкову ціну на момент випуску, тим самим відстрочуючи розмивання часток акціонерів.

Джерело: Strategy (https://www.strategy.com/)

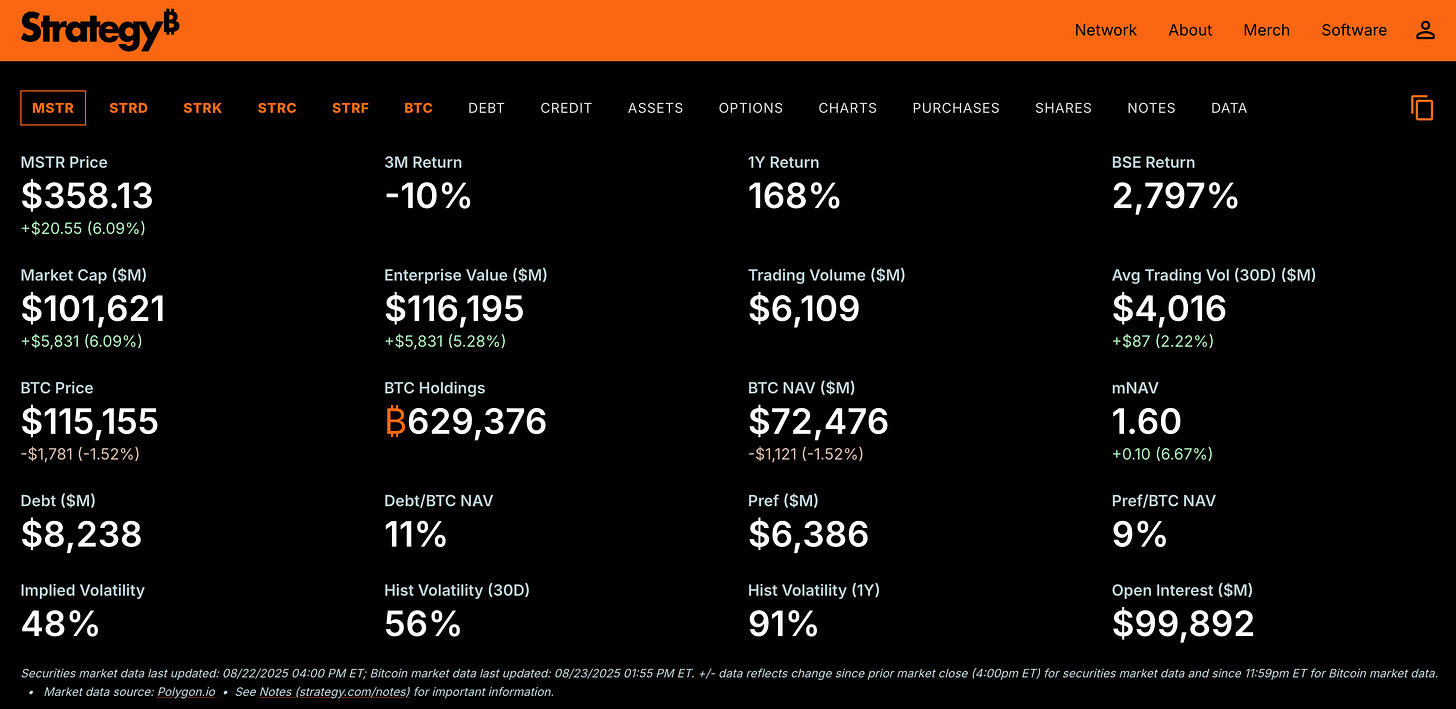

Завдяки залученню капіталу через акції та боргові інструменти Strategy наростила резерви Bitcoin майже до 630 000 BTC, що становило близько $72,5 млрд станом на серпень 2025 року й забезпечило ринкову премію — mNAV на рівні 1,6.

Суттєво, Strategy випускає нові акції, коли mNAV перевищує 1, тобто продає їх за ціною, вищою за NAV на акцію. Наприклад, при mNAV 1,6 і NAV $100 на акцію, нові акції продаються по $160. Залучені $60 поповнюють грошові резерви й дозволяють здійснювати додаткові купівлі Bitcoin, збільшуючи NAV (активи мінус зобов'язання). Оскільки частка нових акцій не зростає пропорційно, NAV на акцію підвищується, що зміцнює довіру інвесторів та запускає позитивний “flywheel”-ефект.

Кредитна модель дозволяє Strategy придбавати набагато більше Bitcoin, ніж власні кошти, створюючи mNAV у діапазоні 1,6–2,1 у 2025 році, коли її підприємницька вартість (ринкова капіталізація + борг + привілейовані акції – грошові залишки) перевищує $72,5 млрд вартості 630 000 BTC. З приблизною підприємницькою вартістю $116 млрд на серпень 2025 року Strategy має mNAV ~1,6 — це свідчить про довіру інвесторів до здатності нарощувати Bitcoin на акцію завдяки дешевому фінансуванню (0% конвертовані облігації, ATM-продажі).

Підхід вигідніший за традиційні банківські кредити, які часто мають високі ставки, і захищає Bitcoin-казначейство Strategy при різких падіннях ринку, оскільки борг структуровано як безрецурсний: кредитори можуть претендувати лише на умови облігацій, а не на Bitcoin чи інші активи компанії. Для інвестора таке плечове фінансування підвищує доходність: наприклад, якщо Bitcoin подорожчає на 10%, акції Strategy зростуть більш ніж на 10% завдяки премії mNAV, проте це створює ризик більших втрат за падіння.

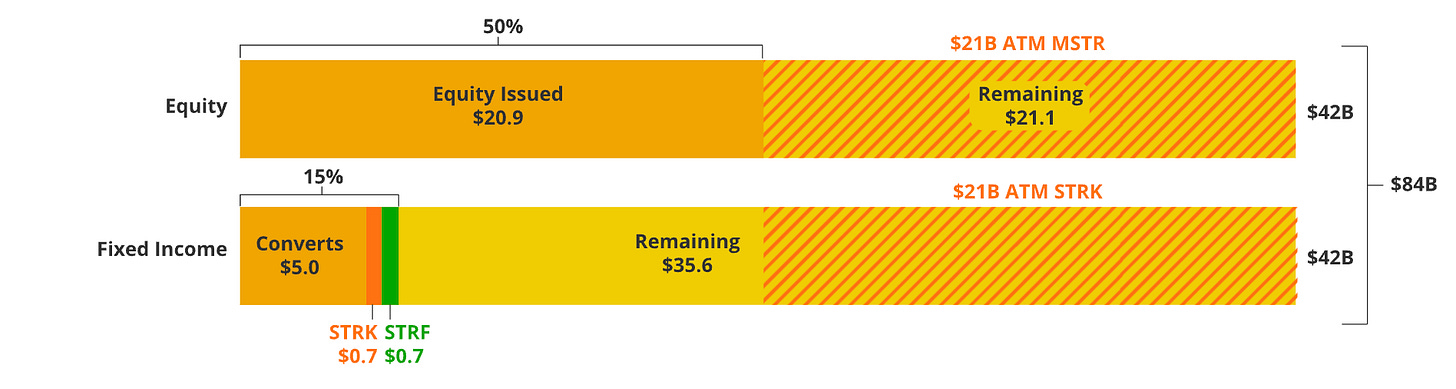

Джерело: VanEck — інфографіка розподілу запланованих $84 млрд для MicroStrategy

Модель фінансування Strategy, як представлено в розборі VanEck щодо плану залучення $84 млрд, демонструє, як використання кредитного плеча підтримує високий mNAV і може бути взірцем для казначейських стратегій з альткоїнами. Далі розглядатимемо, чому публічні компанії зупиняються на Ether і чи можливе впровадження таких кредитних схем, з урахуванням балансу між вищими прибутками та ризиками. Розворот до Ether залежить від ефективності реалізації, що і стане темою наступного розділу.

Чому Ether?

З’ясувавши, як кредитна стратегія Strategy підтримує казначейство Bitcoin, необхідно визначити, чи адаптується цей підхід для альткоїнів, зокрема Ethereum.

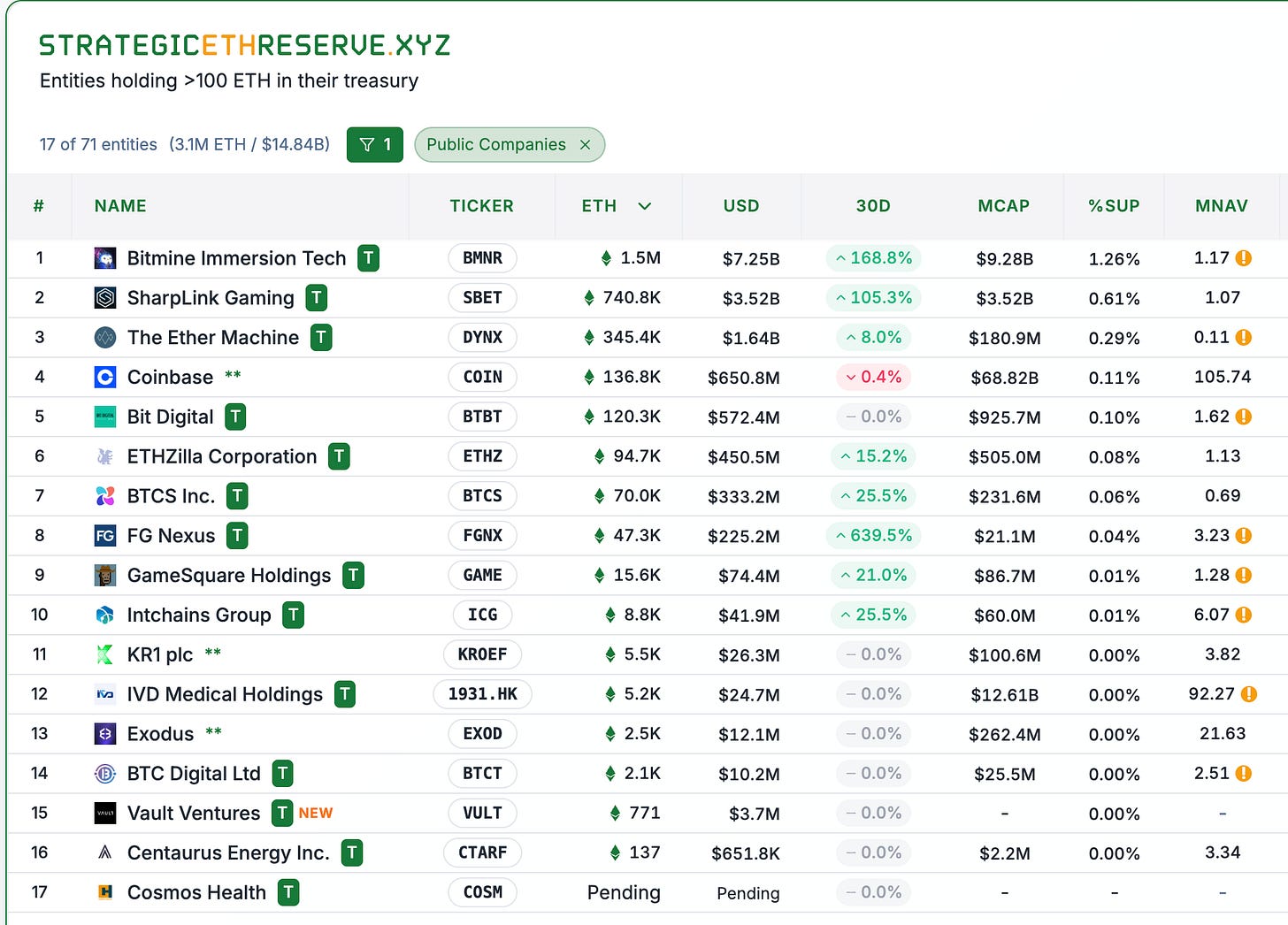

Джерело: StrategicETHReserve.xyz

Джерело: StrategicETHReserve.xyz, GameSquareHoldings (mNAV актуалізовано до 0,84)

У списку — 8 публічних компаній (без централізованих бірж на зразок Coinbase). Частина з них має криптовалюту як основний бізнес, як-от BTCS Inc у майнінгу Bitcoin, чи отримує криптовалютний вплив через керівництво; наприклад, SBET залучила Йозефа Чалома (співавтор Blackrock цифрових активів) співгенеральним директором.

Згідно аналізу, базові мотиви компанії щодо тримання Ether полягають у наступному:

- Потенціал зростання — Ether має меншу ринкову капіталізацію порівняно з BTC, тож може забезпечити вищу віддачу для акціонерів. Зокрема, середньорічний темп приросту Ether складає ~62,8% за останні п’ять років (з 2020 року), хоча, варто нагадати, минулі доходи не гарантують майбутніх.

- Стейкінг — Ether дозволяє отримувати додатковий дохід через стейкінг. Примітивно оцінимо: якщо компанія планує тримати Ether на $100, дисконтну ставку приймаємо як 20% (бажана дохідність для криптоінвестицій), а стейкінг дає 5% — премія до mNAV становитиме 25% лише від стейкінгу.

- Інноваційність — компанії, що тримають альткоїни, активно розвивають екосистему, зокрема стейкінг, DeFi та застосунки dApps, які мають більше функцій, ніж роль Bitcoin як "зберігача вартості".

- Перевага першого та раннього — компанії, які одними з перших акумулюють альткоїни, позиціонують себе як лідери казначейств ETH, наслідуючи прорив Strategy у 2020 році й отримують перевагу для залучення інвесторів по мірі інституціоналізації ETH. Це створює вигідне співвідношення ризику й прибутку, оскільки очікується зростання попиту з боку інституційних гравців. Додатково, компанії прагнуть стати найбільшими держателями Ether, сигналізуючи ринку свою преференційність та ефективність у купівлях ETH, що приваблює капітал.

Ключові чинники успіху

На перший погляд компанії-казначейства здаються успішними завдяки складним, непрозорим моделям із обіцянкою експоненціального росту (“токен XYZ 100x за N років”), однак реальна конкурентна перевага залежить від реалізації — динаміки накопичення та ефективності залучення капіталу, критичних для підтримки казначейств з альткоїнами.

(1) Динаміка накопичення

Вміння залучати кошти та оперативність у стратегії акумулювання Ether.

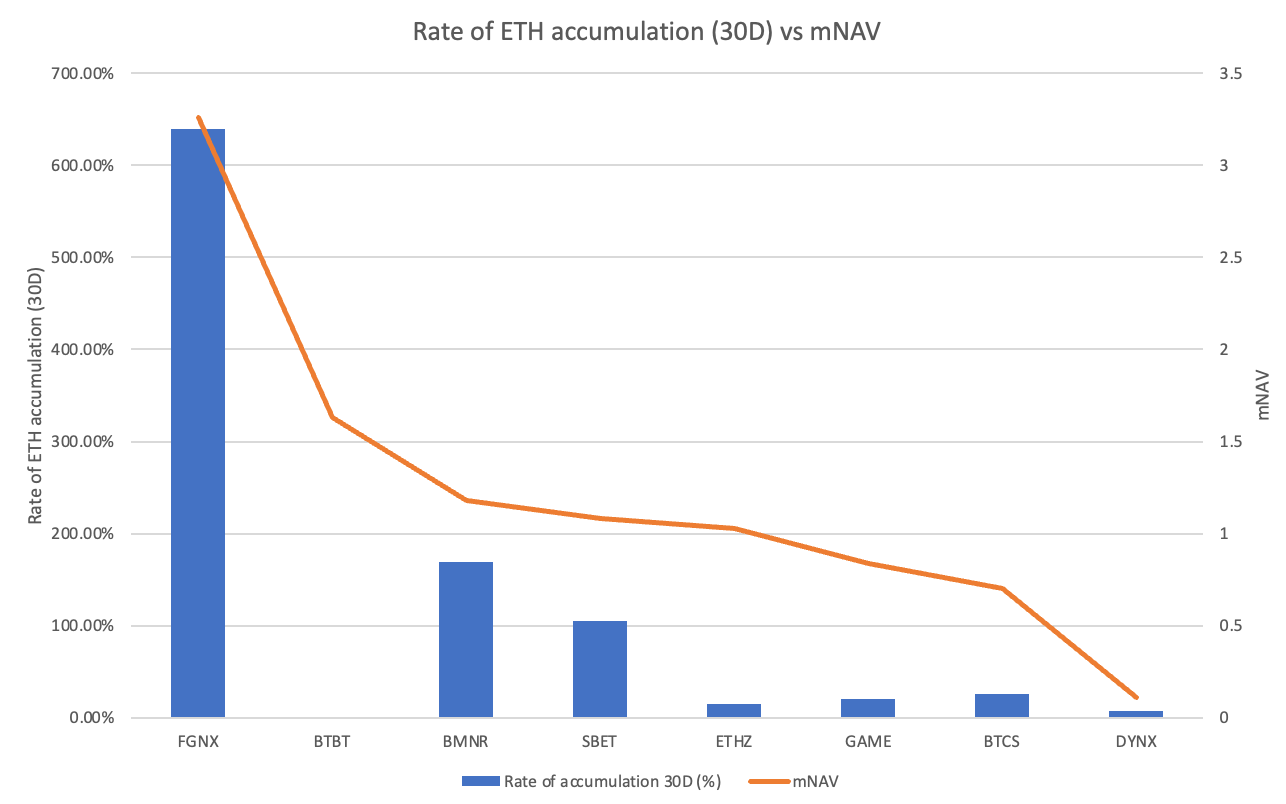

Темп накопичення Ether vs mNAV

FGNX вирізняється — 639% приросту за 30 днів. Це перевершує інші тікери, оскільки FGNX нещодавно придбала Ether на $200 млн і планує купити до 10% нинішньої пропозиції Ether (оголошено у липні 2025 року). BMNR та SBET також показують помітне зростання — 169% і 105%, причому далі нарощують резерви. Інші (GAME, BTCS, DYNX) демонструють скромний ріст (менше 30%), а BTBT — 0% (без нових накопичень). Очевидно, що компанії з найвищим темпом накопичення (FGNX, BMNR, SBET) мають mNAV мультиплікатори >1 (крім BTBT). Причина, імовірно, у тому, що BTBT скорочує майнінг через низьку рентабельність і переключається на стратегію Ether, що ринок оцінює позитивно.

Активні акумулятори утримують премії mNAV. BMNR утвердився як найбільший казначей Ether у світі — 1 520 000 ETH, здебільшого через агресивні ATM-розміщення акцій із метою залучити до $20 млрд. SBET також активно накопичує через аналогічні механізми. Повільні компанії, як DYNX після SPAC-об'єднання (~345 000 ETH) та BTCS (~70 000 ETH), додали мало, BTCS фокусується на дивідендах у Ether, а не на чистому накопиченні.

Це свідчить, що компанії, які постійно й агресивно накопичують резерви (FGNX, BMNR, SBET), сприймаються ринком як авторитетні казначейські оператори Ether і мають mNAV > 1; ті, хто накопичує повільно, не отримують премій (mNAV < 1). Отже, ринок цінує не лише обсяг Ether, а й темп накопичення.

Формується самопідсилюючий механізм: щоб утриматися, компанія має залучати капітал (випускати акції) по преміальній ціні, що підвищує чисту вартість активів на акцію, приваблює інвестиції й забезпечує стале зростання казначейства. Низька динаміка, навпаки, запускає “спіраль занепаду”: якщо mNAV наближається до 1 або нижче, залучати кошти складно, акції продають дешево, це знижує NAV на акцію й посилює негативну динаміку — стагнацію, додаткові знижки від спекулянтів, відтік капіталу. Тому DYNX та BTCS через проблеми після злиття чи виплати дивідендів у ETH не демонструють агресії — і мають низькі премії mNAV.

У сегменті BTC понад 79 публічних компаній акумулювали понад 4,5% пропозиції, започаткувавши тренд, але накопичення сповільнюється. Майже третина таких компаній торгується нижче NAV, премії скорочуються. Наприклад, mNAV MSTR раніше був у 4 рази вище нинішнього ~1,61x навіть за рекордних цін Bitcoin. Водночас, домінування одного лідера — запас MSTR у 12 разів більший за найближчого конкурента (MARA) — обмежує потенціал інших, тоді як Ether ще у фазі становлення, BMNR має лише вдвічі більше Ether, ніж SBET.

(2) Стратегія залучення капіталу

Другий чинник — ефективність залучення коштів від інвесторів. Залучення, як у BMNR (ціль — $24,5 млрд; $4,5 млрд вже залучено, мета — +$20 млрд), дорівнює розмиванню часток акціонерів. Проте ефективне залучення при mNAV-премії (>1x) сприяє фінансовому зростанню: NAV на акцію збільшується. Наприклад, BMNR випускає акції при mNAV-премії (1,18), тобто продає по $118 при NAV $100 — додаткові $18 йдуть на купівлю Ether, чисті активи на акцію зростають із мінімальним розмиванням.

Показовий кейс — ATM-програма BMNR: старт із $250 млн (9 липня), розширення до $2 млрд (24 липня) й далі — $24,5 млрд (12 серпня). Зобов'язання BMNR купити 5% Ether (6 млн ETH) амбітніше, ніж у Strategy ($84 млрд — меншій частці BTC). З ринковою капіталізацією $10,8 млрд BMNR прагне стрімкого зростання казначейства, що може підвищити mNAV-премії від поточних 1,2 — і забезпечити позитивний цикл: довіра інвесторів → нові раунди залучення → приріст ETH і NAV на акцію.

Якщо mNAV падає нижче 1 (DYNX — 0,11), акції продають зі знижкою ($11 при NAV $100); це приносить лише $11 млн з кожного мільйона акцій і майже не нарощує обсяг Ether, при цьому NAV на акцію падає до ~$90. Це руйнує цінність — “спіраль занепаду” й додаткові знижки, що негативно для акціонерів. Отже, не дивно, якщо компанії викупатимуть свої акції, а не Ether, якщо mNAV підходить до 1 або нижче.

Висновки

У підсумку, модель казначейства Bitcoin від Strategy є ефективним еталоном з mNAV понад 1, а Ethereum відкриває компаніям перспективу більшої дохідності, доходу й системних інновацій. BMNR, SBET, FGNX доводять: агресивне накопичення та ефективне залучення капіталу при mNAV-преміях (>1x) забезпечують сталу казначейську модель, подібно до успіху Strategy. Та зростання конкуренції та появи нових гравців призведе до того, що відстаючі (DYNX, BTCS) зіткнуться з труднощами, якщо не виникне додаткових каталізаторів. З огляду на наростання інституційного попиту — понад 3 000 000 ETH у балансах казначейств у 2025 році — Ether може стати стійкою альтернативою, запропонувати кращу скориговану на ризик доходність, якщо компанії зуміють уникнути “спіралі занепаду”. Якість реалізації стане визначальним чинником у 2025 році: чи зможе стратегія на базі Ether перевершити перевірену, але вже зрілу модель Bitcoin.

Дякую колегам за професійну вичитку та аналіз. Запрошую обговорити ваші думки в коментарях і готовий розглянути аналіз mNAV для інших токенів, якщо це цікаво спільноті!

Відмова від відповідальності:

- Стаття передрукована з [Terry’s Takes]. Всі авторські права належать оригінальному автору [@terryleetr">Terry Lee]. Якщо маєте зауваження щодо передруку, звертайтеся до команди Gate Learn, яка вирішить питання оперативно.

- Відмова від відповідальності: Всі думки й висловлювання в цій статті належать виключно автору й не являють собою інвестиційну пораду.

- Переклади статті іншими мовами здійснює команда Gate Learn. За винятком особливих випадків, копіювання, розповсюдження чи плагіат перекладів заборонено.

Статті на тему

Що таке Coti? Все, що вам потрібно знати про COTI

Що таке Стейблкойн?

Все, що вам потрібно знати про Blockchain

Що таке Gate Pay?

Що таке BNB?