Phân tích chuyên sâu tài liệu của Cơ quan Tiền tệ Hong Kong: Hài hòa giữa tính nghiêm ngặt và sự linh hoạt trong quy định stablecoin

Hồng Kông đang tăng tốc triển khai khung pháp lý cho stablecoin.

Ngày 29 tháng 7, Cơ quan Tiền tệ Hồng Kông (HKMA) đã chính thức phát hành Bộ Hướng dẫn Quản lý dành cho Tổ chức Phát hành Stablecoin được Cấp phép cùng với bản tóm tắt tham vấn, “Hướng dẫn về Phòng chống Rửa tiền và Tài trợ Khủng bố (Áp dụng cho Tổ chức Phát hành Stablecoin được Cấp phép)” và tóm tắt tham vấn, cùng hai tài liệu giải thích. Tập tài liệu đầy đủ này quy định chi tiết các tiêu chuẩn thực thi cho hệ thống quản lý stablecoin, chính thức có hiệu lực từ ngày 1 tháng 8.

Trước đó, ngày 21 tháng 5, Hội đồng Lập pháp Hồng Kông đã ban hành Đạo luật Stablecoin, thiết lập cơ chế cấp phép đối với các tổ chức phát hành stablecoin được bảo chứng bằng tiền pháp định.

Chỉ trong chưa đầy ba tháng kể từ khi thông qua đạo luật đến khi ban hành hướng dẫn chi tiết và triển khai thực tế, Hồng Kông đã hoàn tất “chặng cuối cùng” của khuôn khổ quản lý stablecoin.

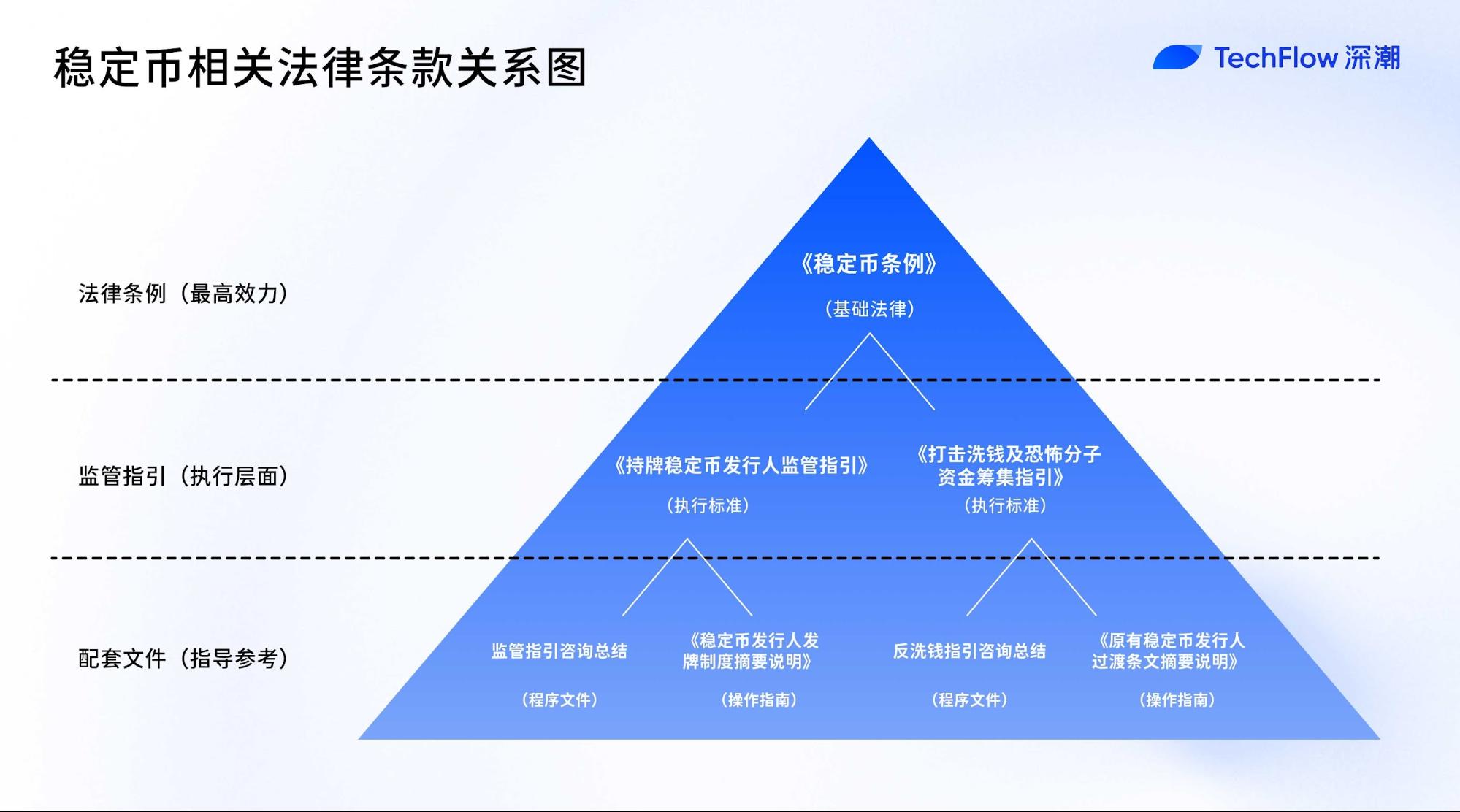

Các tài liệu này liên kết ra sao?

Hệ thống quản lý stablecoin của Hồng Kông gồm: một đạo luật (Đạo luật Stablecoin), hai bộ hướng dẫn (kèm tóm tắt tham vấn) và hai tài liệu giải thích—hình thành chuỗi hoàn chỉnh từ nền tảng pháp lý đến chi tiết thực thi và hướng dẫn vận hành.

Cấu trúc tài liệu gồm:

- Một đạo luật nền tảng: Đạo luật Stablecoin (ban hành tháng 5)

- Hai bộ hướng dẫn quản lý: Hướng dẫn dành cho Nhà phát hành Stablecoin được Cấp phép và Hướng dẫn phòng chống rửa tiền & tài trợ khủng bố

- Hai tóm tắt tham vấn: trình bày quy trình tham vấn công khai và phản hồi của HKMA về các hướng dẫn

- Hai tài liệu giải thích: Tổng quan chế độ cấp phép cho nhà phát hành stablecoin và Tổng quan quy định chuyển tiếp đối với nhà phát hành stablecoin hiện hữu

Đạo luật Stablecoin đóng vai trò trụ cột, đặt nền móng pháp lý và cấu trúc cho chế độ cấp phép stablecoin. Hai bộ hướng dẫn chuyển hóa các nguyên tắc của đạo luật thành tiêu chuẩn vận hành, yêu cầu tuân thủ cụ thể. Các hướng dẫn này có hiệu lực bán luật, buộc các tổ chức được cấp phép phải thực hiện nghiêm túc.

Các bản tóm tắt tham vấn giữ vai trò thủ tục, không mang tính pháp lý nhưng ghi lại phản hồi của nhà quản lý với ý kiến thị trường, hỗ trợ các bên liên quan nhận diện mục tiêu và logic quản lý phía sau các quy định.

Các tài liệu giải thích bổ sung ý nghĩa thực tiễn, cung cấp tổng quan hệ thống và hướng dẫn quy trình xin cấp phép, giúp doanh nghiệp tiềm năng định hướng tuân thủ và xử lý thủ tục đúng chuẩn.

Tóm lược:

Đạo luật “thiết lập quy tắc”—định nghĩa stablecoin, xác lập chủ thể phát hành và nguyên tắc quản lý nền tảng;

Các hướng dẫn quản lý “định ra tiêu chuẩn”—đưa ra các yêu cầu kỹ thuật như vốn tối thiểu, kiểm soát rủi ro, chuẩn công bố thông tin;

Các tài liệu giải thích “vạch ra lộ trình”—hướng dẫn thủ tục cấp phép, quy trình chuyển tiếp cũng như phương thức giám sát của cơ quan quản lý.

Hướng dẫn cho Nhà phát hành Stablecoin được Cấp phép: Sự nghiêm ngặt và linh hoạt quanh ngưỡng 25 triệu HKD

Để tối ưu phân tích, bài viết tập trung vào tài liệu cốt lõi: Bộ Hướng dẫn dành cho Nhà phát hành Stablecoin được Cấp phép. Đây là cơ sở quy định các tiêu chí tuân thủ vận hành, ảnh hưởng trực tiếp tới hoạt động và quyền lợi của các chủ thể thị trường.

Nếu Đạo luật Stablecoin là móng cho hệ thống phát hành stablecoin tại Hồng Kông, thì 89 trang Hướng dẫn này chính là khung cấu trúc đảm bảo vận hành an toàn, minh bạch.

Từ ngưỡng vốn tối thiểu 25 triệu HKD đến 12 tiêu chuẩn nghiêm ngặt quản lý khóa riêng, HKMA đã xây dựng một khuôn khổ pháp lý chặt chẽ và thực tế—đi sâu kiểm soát mọi khía cạnh vận hành.

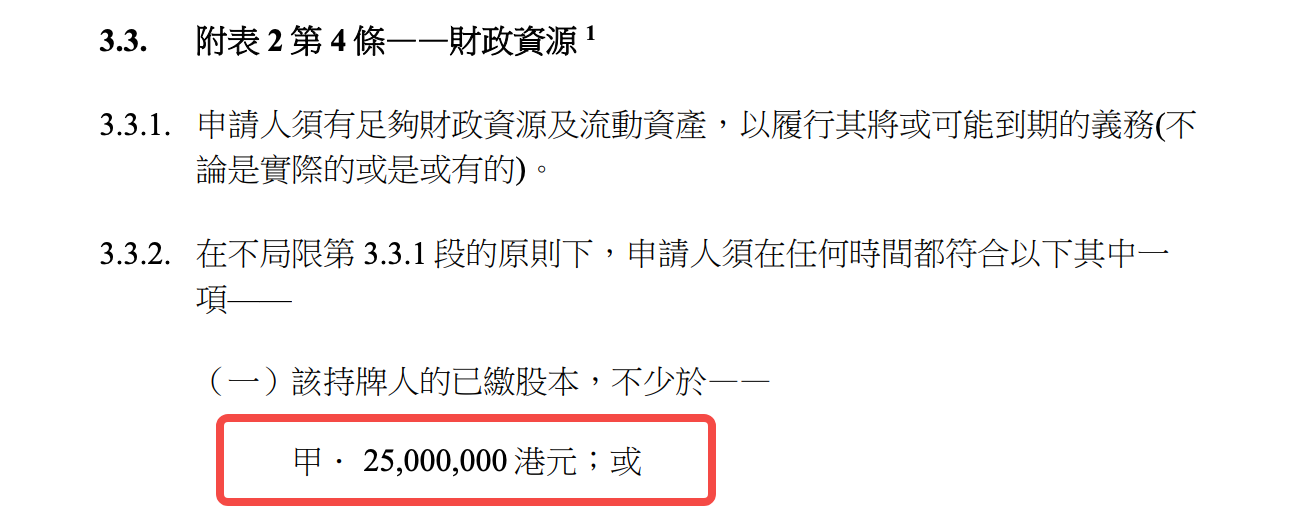

Rào cản gia nhập: Không dành cho số đông

Yêu cầu vốn tối thiểu 25 triệu HKD (tương đương khoảng 3,2 triệu USD) thuộc hàng cao nhất toàn cầu đối với lĩnh vực stablecoin. Chẳng hạn, MiCA của EU quy định mức vốn tối thiểu 350.000 EUR đối với token điện tử, còn Nhật Bản chỉ yêu cầu 10 triệu JPY (khoảng 75.000 USD). Rõ ràng, mức tại Hồng Kông đặt ra nhằm đồng thời bảo đảm nền tảng tài chính vững mạnh và vẫn tạo dư địa thử nghiệm sáng tạo.

Tuy nhiên, vốn chỉ là tiêu chí đầu tiên. Chuẩn “phù hợp và đủ năng lực” mới thực sự then chốt.

Bộ hướng dẫn dành hẳn một chương chi tiết về bảy tiêu chuẩn lớn: từ lý lịch hình sự, kinh nghiệm kinh doanh, sức mạnh tài chính, cam kết thời gian cho đến việc nắm giữ vị trí quản trị bên ngoài. Đặc biệt, ít nhất một phần ba số thành viên hội đồng quản trị phải là các giám đốc độc lập, mô phỏng mô hình quản trị công ty niêm yết.

Điều kiện này đồng nghĩa việc phát hành stablecoin tại Hồng Kông đòi hỏi không chỉ vốn mà còn phải có “đúng người”. Các startup Web3 thuần công nghệ có thể phải tái cơ cấu, bổ sung nhân sự tài chính dày dạn kinh nghiệm để đáp ứng chuẩn tuân thủ.

Hạn chế hoạt động kinh doanh còn khắt khe hơn: đơn vị cấp phép bắt buộc phải được HKMA phê duyệt bằng văn bản trước khi thực hiện “hoạt động kinh doanh khác” ngoài lĩnh vực chính. Điều này định vị nhà phát hành stablecoin như các doanh nghiệp chuyên biệt, giống với tổ chức thanh toán hoặc phát hành tiền điện tử truyền thống. Đối với các đội ngũ hướng tới mô hình “DeFi + stablecoin” trọn vẹn, đây là tín hiệu cần rà soát lại mô hình kinh doanh.

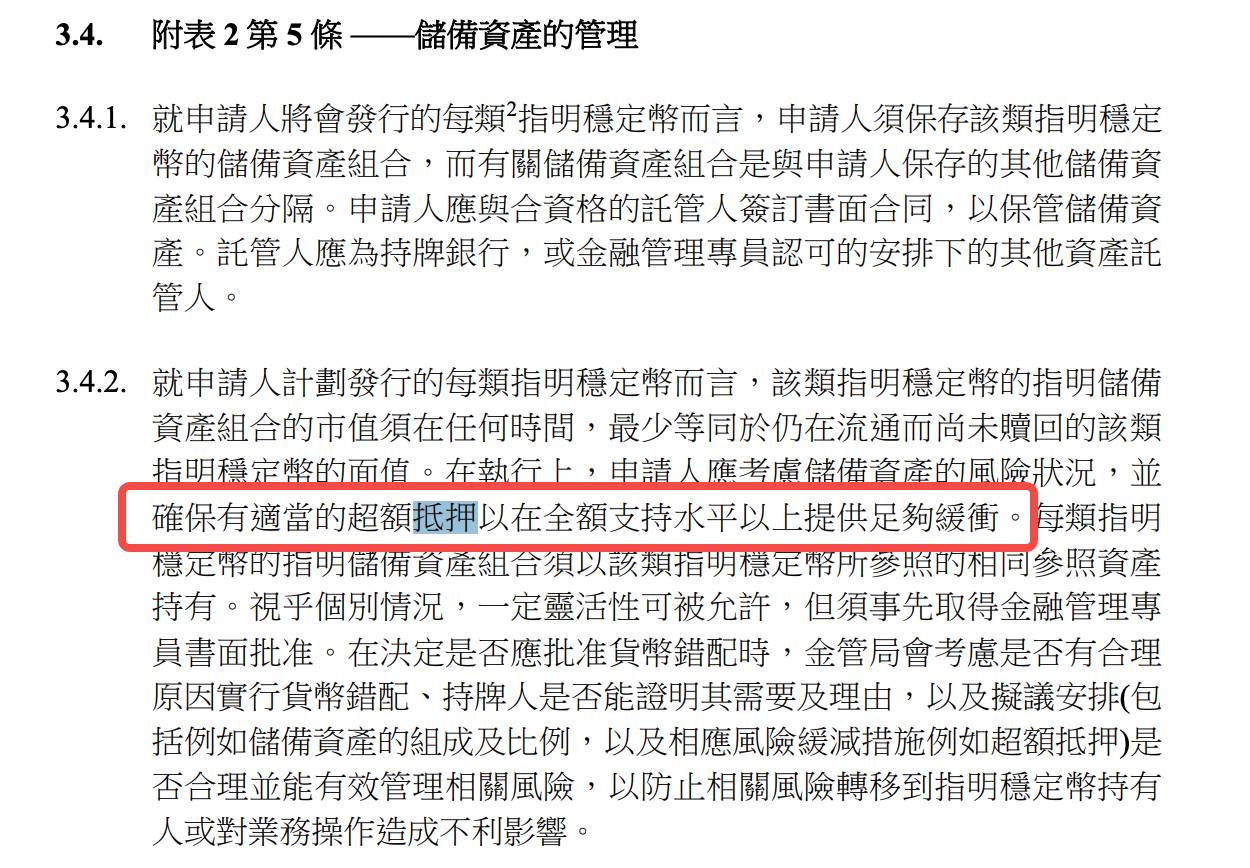

Quản lý dự trữ: Yêu cầu bảo chứng trên 100% chỉ là điểm xuất phát

Hồng Kông quy định quản lý tài sản dự trữ theo nguyên tắc “bảo chứng vượt 100%”.

Hướng dẫn yêu cầu giá trị thị trường của dự trữ phải “luôn luôn” không thấp hơn giá trị danh nghĩa stablecoin lưu thông, đồng thời phải “xem xét rủi ro tài sản dự trữ để đạt mức bảo chứng vượt phù hợp”.

Không có quy định về con số cụ thể “phù hợp” là bao nhiêu.

Dù không ấn định tỷ lệ cứng, với yêu cầu kiểm soát rủi ro nội bộ và kiểm thử sức chịu đựng định kỳ, nhà quản lý kỳ vọng các đơn vị phải chủ động điều chỉnh mức bảo chứng dựa vào điều kiện rủi ro thực tế.

Cách tiếp cận dựa trên nguyên tắc này tạo dư địa linh hoạt nhưng đồng nghĩa gia tăng chi phí tuân thủ—các doanh nghiệp cần xây dựng hệ thống đánh giá rủi ro toàn diện để bảo vệ phương án bảo chứng của mình.

Khi xác định tài sản dự trữ hợp lệ, Hồng Kông chọn hướng thận trọng nhưng không bảo thủ, sẵn sàng tiếp nhận đổi mới.

Bên cạnh tiền mặt và tiền gửi ngắn hạn, hướng dẫn còn cho phép “tài sản đủ điều kiện dưới dạng token hóa”. Theo lý thuyết, trái phiếu Kho bạc Mỹ hoặc tiền gửi ngân hàng token hóa có thể sử dụng cho mục đích dự trữ trong tương lai.

Yêu cầu tách bạch dự trữ thông qua cơ chế ủy thác là nội dung đặc biệt đáng chú ý.

Đơn vị cấp phép phải thiết lập “sắp xếp ủy thác hiệu quả” để tách biệt tài sản dự trữ khỏi tài sản sở hữu, đồng thời phải có văn bản ý kiến pháp lý độc lập xác thực hiệu lực. Quy định này không chỉ đảm bảo phân tách pháp lý—ngay cả trong trường hợp phá sản, quyền lợi người nắm giữ stablecoin vẫn được bảo vệ—mà còn đảm bảo cao hơn hẳn tách biệt kế toán thông thường.

Yêu cầu minh bạch cực kỳ cao: đơn vị phát hành phải công bố cơ cấu, giá trị thị trường của dự trữ hàng tuần và tiến hành kiểm toán hàng quý bởi đơn vị độc lập. So sánh với USDC—stablecoin tuân thủ hàng đầu toàn cầu, chỉ công bố dự trữ hàng tháng—chuẩn của Hồng Kông nâng tầm minh bạch cho toàn ngành.

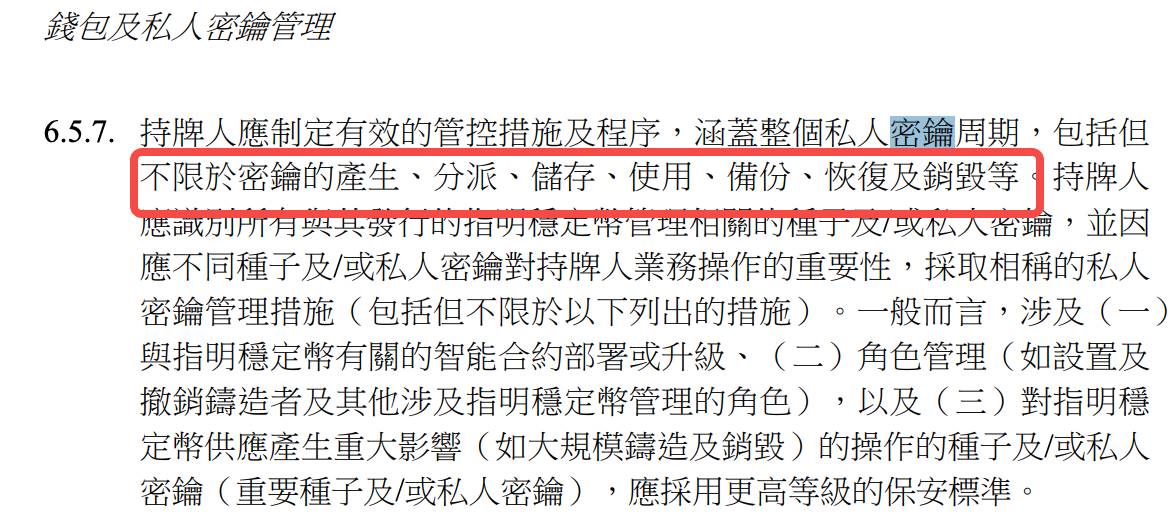

Yêu cầu kỹ thuật: Quản lý khóa riêng chuẩn doanh nghiệp

Bộ hướng dẫn thể hiện sự am hiểu sâu sắc về bảo mật blockchain, đặc biệt trong quản trị khóa riêng:

Toàn bộ vòng đời khóa, từ tạo đến tiêu hủy, từ bảo vệ vật lý tới ứng phó sự cố, đều có đủ 12 tiêu chuẩn chi tiết.

Chẳng hạn, “khóa riêng trọng yếu phải sử dụng trong môi trường biệt lập”—khóa phát hành hoặc đốt stablecoin phải quản lý hoàn toàn offline, không kết nối Internet;

“Ủy quyền đa nhân sự khi sử dụng khóa”—không ai đơn phương kiểm soát được khóa trọng yếu;

“Thiết bị lưu trữ khóa phải đặt tại Hồng Kông hoặc địa điểm được HKMA phê duyệt”—cấm gần như hoàn toàn việc gửi khóa ra nước ngoài.

Loạt yêu cầu này chứng tỏ HKMA hiểu rõ các rủi ro chuyên biệt của blockchain, không bê nguyên mô hình tài chính truyền thống. Quy định này trên thực tế tương đương chuẩn quản trị khóa riêng cấp doanh nghiệp chuyển hóa thành quy định bắt buộc pháp lý.

Tiêu chuẩn kiểm toán hợp đồng thông minh cũng rất chặt chẽ: nhà phát hành phải thuê “đơn vị độc lập đủ điều kiện” kiểm toán trước mọi lần triển khai, tái triển khai hoặc nâng cấp hợp đồng, đảm bảo vận hành đúng, đầy đủ chức năng và an toàn cao. Trong bối cảnh thị trường kiểm toán hợp đồng thông minh còn non trẻ, khái niệm “đủ điều kiện” sẽ là thách thức lâu dài.

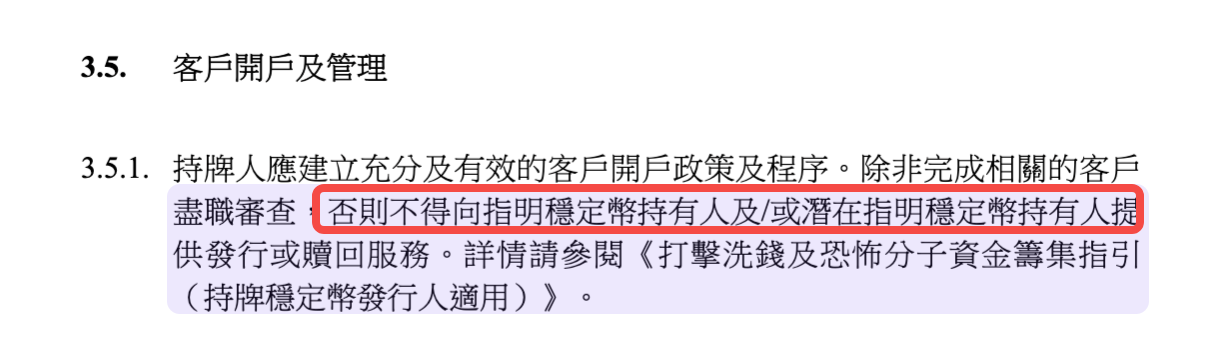

Về xác minh danh tính khách hàng, hướng dẫn kết hợp ưu điểm Web3 với KYC truyền thống.

Nhà phát hành phải “thẩm định khách hàng liên quan” trước khi cung cấp dịch vụ, đồng thời “chỉ chuyển stablecoin tới địa chỉ ví đã đăng ký trước”—giải pháp cân bằng giữa ẩn danh người dùng và quy định quản lý.

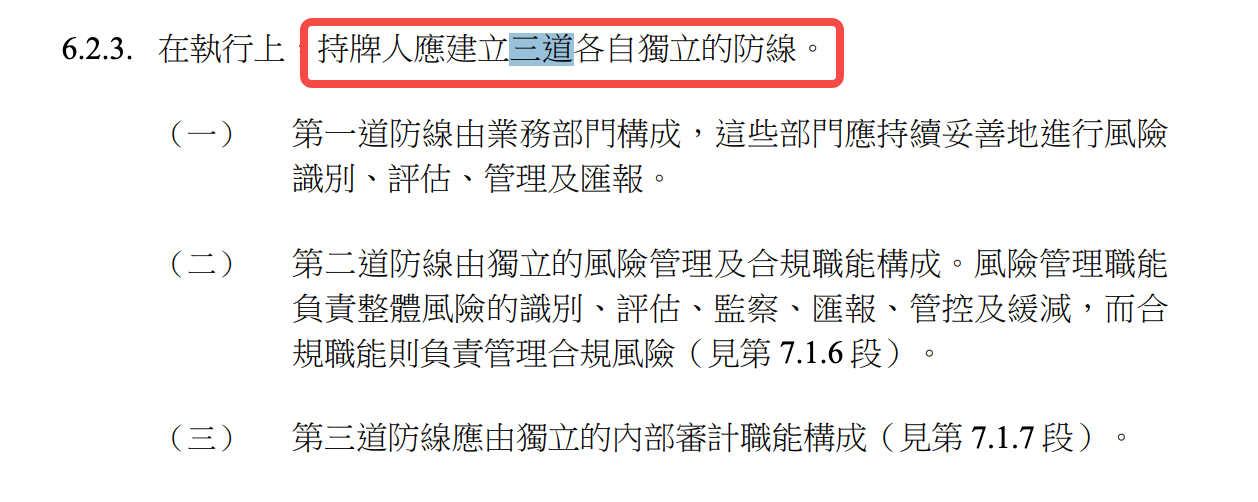

Chuẩn vận hành: Mô hình ngân hàng cho stablecoin

“Rút tiền T+1”, “tài khoản đăng ký trước”, “ba tuyến phòng thủ”—các tiêu chuẩn này cho thấy Hồng Kông đặt ra yêu cầu kiểm soát vận hành stablecoin nghiêm ngặt như ngân hàng.

Về thời gian xử lý rút tiền:

“Yêu cầu rút tiền hợp lệ phải thực hiện trong một ngày làm việc kể từ khi tiếp nhận”—yêu cầu này (T+1) còn nghiêm ngặt hơn đa số stablecoin hiện nay. Tether có thể đơn phương trì hoãn/quyết định từ chối, nhưng tại Hồng Kông, nghĩa vụ thanh toán đúng hạn là luật định.

Tuy nhiên, “mô hình ngân hàng” không có nghĩa sao chép cứng nhắc. Hướng dẫn cho phép khoản linh hoạt trong “trường hợp đặc biệt”—doanh nghiệp chỉ được kéo dài thời gian rút tiền khi có phê duyệt trước từ HKMA, mô phỏng điều khoản “tạm dừng rút tiền” của ngân hàng để tránh sốc hệ thống.

Ba tuyến phòng thủ dựa trên thông lệ ngân hàng:

Tuyến đầu là khối kinh doanh; tuyến hai là quản lý rủi ro và tuân thủ độc lập; tuyến ba là kiểm toán nội bộ. Các đội ngũ Web3 cần thay đổi cấu trúc tổ chức—chuyển từ mô hình phẳng sang phân tầng trách nhiệm rõ ràng.

Quản trị rủi ro đối tác cũng bị kiểm soát nghiêm ngặt.

Dù là lưu ký dự trữ, thuê ngoài công nghệ hay phân phối stablecoin, mọi hợp tác với bên thứ ba đều phải qua kiểm tra năng lực, thẩm định kỹ lưỡng và giám sát xuyên suốt. Trường hợp đối tác ở ngoài Hồng Kông, đơn vị phát hành cần đánh giá khả năng tiếp cận dữ liệu của cơ quan sở tại và thông báo lập tức cho HKMA khi có phát sinh.

KYC: Người nắm giữ stablecoin đều phải đăng ký?

Một trong những chủ đề được tranh luận gay gắt nhất trên mạng xã hội là quy định về KYC.

Một số phân tích ghi nhận tài liệu quy định mọi người nắm giữ stablecoin đều phải xác minh danh tính, tức là phải đăng ký tên thật đầy đủ.

Nhìn vào ngôn ngữ hướng dẫn:

Mặc dù hướng dẫn phân biệt “khách hàng” và “người nắm giữ”, trên thực tế khái niệm này chủ yếu mang tính lý thuyết—người dùng có thể tự do sở hữu stablecoin, nhưng muốn thực hiện đầy đủ chức năng (chẳng hạn rút đổi sang tiền pháp định), gần như chắc chắn phải thực hiện KYC.

Một số điều khoản có vẻ linh hoạt:

- “Đơn vị được cấp phép chỉ phát hành stablecoin chỉ định cho khách hàng của mình.”

- “Điều khoản áp dụng cho mọi người nắm giữ stablecoin chỉ định (dù có hay không phải là khách hàng của đơn vị cấp phép).”

Điều này cho thấy tồn tại hai loại người dùng: “khách hàng” đã KYC và “người nắm giữ” chưa KYC. Tuy nhiên, ranh giới này gần như chỉ tồn tại trên lý thuyết.

Yếu tố quyết định chính là quy định về dịch vụ đổi stablecoin: “Chỉ khi hoàn thành thủ tục thẩm định khách hàng liên quan mới được phép phát hành hoặc đổi stablecoin chỉ định cho người nắm giữ hoặc người dự kiến nắm giữ.”

Nói cách khác, muốn đổi stablecoin, người dùng buộc phải KYC để chuyển từ “người nắm giữ” sang “khách hàng”.

Dù quyền đổi stablecoin theo mệnh giá là trụ cột ổn định được đảm bảo, nhưng quyền này chỉ thực thi khi chủ sở hữu đồng ý và đủ điều kiện KYC.

Những người không thể hoặc không muốn KYC vì lý do riêng tư, vị trí địa lý hay các nguyên nhân khác sẽ không thể tiếp cận dịch vụ đổi stablecoin.

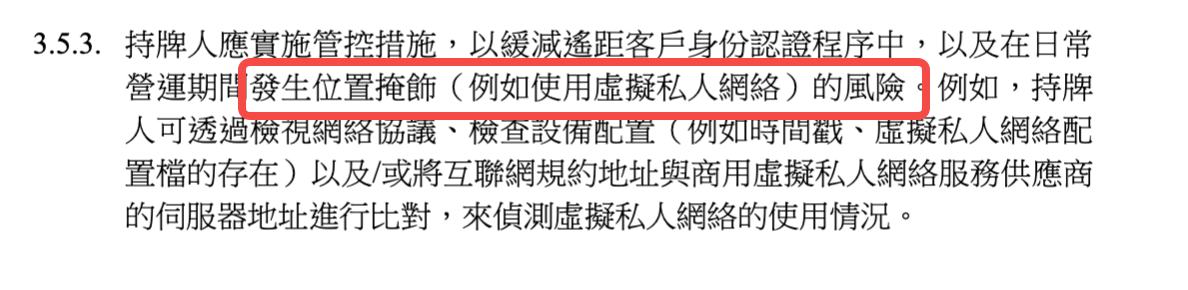

Yêu cầu về địa lý còn đặt thêm rào cản.

Hướng dẫn quy định đơn vị phát hành phải “đảm bảo stablecoin chỉ định không được phát hành hoặc chào bán tại khu vực pháp lý bị cấm”, đồng thời “có biện pháp hợp lý để nhận diện và ngăn chặn việc dùng VPN”.

Với cộng đồng crypto toàn cầu, biện pháp giới hạn vùng này có lẽ còn mạnh hơn cả KYC.

Về phía Hồng Kông, đây là biện pháp cân bằng cần thiết: kiểm soát chặt giúp hệ thống rõ ràng pháp lý, ổn định tài chính. Tuy nhiên, chưa rõ mô hình này có được toàn cầu hóa hay không.

Cơ chế rút lui: Lập kế hoạch phòng ngừa chủ động

Trong các yêu cầu quản lý, “kế hoạch rút lui” thường bị xem nhẹ nhưng lại rất quan trọng.

Hướng dẫn yêu cầu nhà phát hành phải chuẩn bị kế hoạch rút lui chi tiết, từ thanh lý tài sản dự trữ, xử lý yêu cầu rút đổi đến chuyển giao dịch vụ bên thứ ba.

Điều này phản ánh sự quan tâm sâu sắc của nhà quản lý trước nguy cơ rủi ro hệ thống.

Stablecoin khác với tài sản số khác ở chỗ có thể lan rộng nhanh nhờ cam kết “ổn định”, bất kỳ trục trặc nào cũng có thể gây rủi ro diện rộng. Do đó, bắt buộc phải có sẵn phương án rút lui giúp xử lý được cả kịch bản xấu nhất.

Kế hoạch này cần xây dựng những phương pháp xử lý tài sản trong cả “tình huống bình thường lẫn căng thẳng”, ví dụ:

Nếu thị trường kém thanh khoản, làm thế nào thanh lý dự trữ mà không gây hoảng loạn? Nếu mất đối tác ngân hàng, làm sao vẫn đảm bảo quy trình rút đổi cho người dùng?

Cách xử lý các tình huống này sẽ định đoạt khả năng ứng phó rủi ro của stablecoin.

Logic quản lý sâu xa của Hồng Kông

Xét tổng thể, khung quản lý stablecoin của Hồng Kông vừa mang tính đặc thù thực tiễn, vừa thể hiện sự chủ động thích nghi. Hồng Kông không sao chép mô hình “kiểm tra tuân thủ bằng thực thi” kiểu Mỹ, cũng không theo hướng “luật hóa chi tiết cứng nhắc” kiểu châu Âu mà chọn kết hợp “nguyên tắc + quy tắc”.

Các rủi ro trọng yếu như dự trữ, bảo mật khóa riêng được quy định chi tiết; các vấn đề vận hành như tỷ lệ bảo chứng, chỉ số rủi ro được trao quyền linh hoạt dựa theo nguyên tắc và thực tiễn.

Cách làm này xuất phát từ thực tế: ngành số hóa phát triển nhanh, bộ quy tắc cứng nhắc sẽ không kịp thích ứng.

Ngưỡng vốn 25 triệu HKD là cao, nhưng dưới ngưỡng 50 triệu HKD cho các sàn giao dịch tài sản số. Yêu cầu kỹ thuật rất cao nhưng sẵn sàng mở cho các hình thức mới như “tài sản token hóa”. Yêu cầu vận hành nghiêm ngặt nhưng chủ động lồng ghép quy trình ứng phó với biến động thị trường.

Điểm nổi bật nhất, khung pháp lý này cho thấy Hồng Kông xem stablecoin không chỉ là “tiền mã hóa”, mà là hạ tầng chủ chốt nối liền tài chính truyền thống với kinh tế số. Tiêu chuẩn quản lý phải cao để đảm bảo hệ thống tài chính an toàn, nhưng cần linh hoạt để khuyến khích sáng tạo liên tục.

Thông điệp gửi tới thị trường rất rõ ràng:

Hồng Kông chào đón đổi mới có trách nhiệm—nhưng đòi hỏi kiểm soát sát sao.

Doanh nghiệp muốn phát hành stablecoin ở đây cần đánh giá kỹ năng lực tài chính, công nghệ, vận hành và kiểm soát rủi ro của mình.

Với ngành công nghiệp toàn cầu, mô hình tại Hồng Kông khẳng định rằng quản lý thông minh không triệt tiêu sáng tạo mà tạo ra hệ sinh thái phát triển bền vững.

Khi quy tắc minh bạch, tiêu chuẩn thực thi rõ ràng, chi phí tuân thủ có thể ước lượng, phạm vi đổi mới cũng được hoạch định rành mạch.

Cách tiếp cận này sẽ giúp Hồng Kông duy trì vị thế trung tâm tài sản số toàn cầu.

Thông báo miễn trừ trách nhiệm:

- Bài viết này được trích đăng lại từ [TechFlow] và thuộc bản quyền của tác giả gốc [David, TechFlow]. Nếu bạn không đồng ý với việc trích đăng, vui lòng liên hệ Đội ngũ Gate Learn. Chúng tôi sẽ xử lý theo quy trình phù hợp.

- Lưu ý: Quan điểm trong bài viết thuộc về tác giả và không phải là lời khuyên đầu tư.

- Các bản dịch khác của bài do đội ngũ Gate Learn thực hiện. Nếu không có trích dẫn Gate cụ thể, đề nghị không sao chép, phát tán hoặc đạo văn nội dung dịch.

Mời người khác bỏ phiếu

Nội dung

Có rất nhiều văn bản, vậy chúng liên kết với nhau như thế nào?

Hướng dẫn về cơ chế cấp phép phát hành stablecoin: Độ chặt chẽ và tính linh hoạt với ngưỡng 25 triệu HKD

Các quan niệm sai lầm phổ biến về KYC: Có bắt buộc phải xác minh danh tính mới được sở hữu token không?

Logic trọng tâm phía sau nền tảng pháp lý của Hồng Kông

Bài viết liên quan

Stablecoin là gì?

USDC và Tương lai của Đô la

Nghiên cứu Gate: Sự tiến hóa của Tiền điện tử: Nền tảng giao dịch và Khối lượng giao dịch

Đô la trên Mạng giá trị - Báo cáo nền kinh tế thị trường USDC năm 2025

USDT0 là gì